¿Están regulados los corredores de divisas en el Reino Unido? | Todo lo que debe saber

¿Están regulados los brokers de Forex en el Reino Unido? El mercado de divisas es una opción de inversión muy popular, y muchas personas están …

Lee el artículo

La media móvil ponderada exponencialmente (EWMA) es un método estadístico muy utilizado en finanzas y gestión de riesgos para predecir y analizar datos de series temporales. Resulta especialmente útil en situaciones en las que los datos subyacentes no son estacionarios o presentan patrones cambiantes a lo largo del tiempo. Un aspecto crucial del EWMA es su varianza, que desempeña un papel importante a la hora de evaluar la precisión y fiabilidad de los valores pronosticados.

La varianza, como medida de dispersión, cuantifica la dispersión de los puntos de datos en torno a la media. En el contexto del EWMA, refleja la incertidumbre o volatilidad asociada a los valores previstos. Al conocer la varianza del EWMA, los analistas y responsables de la toma de decisiones pueden calibrar el nivel de confianza que pueden depositar en los resultados previstos. Una varianza más baja indica un rango más estrecho de resultados potenciales, mientras que una varianza más alta implica una dispersión más amplia de valores posibles.

La importancia de conocer la varianza del EWMA radica en sus implicaciones para la gestión del riesgo y la toma de decisiones. Una varianza menor sugiere un entorno más estable y predecible, lo que reduce la posibilidad de resultados o pérdidas inesperados. Por el contrario, una varianza mayor indica un entorno más incierto o volátil, que exige un enfoque más prudente y planes de contingencia.

Explorar la varianza del EWMA implica examinar factores como el factor de suavización (lambda), la longitud de la ventana de ponderación y las características de los datos subyacentes. Mediante la realización de análisis de sensibilidad y pruebas de escenarios, los analistas pueden comprender cómo afectan los distintos datos y supuestos a la varianza y, en consecuencia, a la fiabilidad de los resultados previstos. Este conocimiento permite a los responsables de la toma de decisiones elegir con mayor conocimiento de causa y desarrollar estrategias sólidas de mitigación del riesgo.

En resumen**, comprender la varianza del EWMA es crucial para evaluar con precisión la incertidumbre y la volatilidad asociadas a los valores pronosticados. Explorando los factores que influyen en la varianza y realizando análisis de sensibilidad, los responsables de la toma de decisiones pueden tomar decisiones más informadas y desarrollar estrategias eficaces de gestión del riesgo. Nunca se insistirá lo suficiente en la importancia y las implicaciones de la varianza en el contexto del EWMA, ya que constituye la base de una previsión fiable y de una toma de decisiones acertada.

En el ámbito de las finanzas, la gestión del riesgo es de suma importancia. Una de las técnicas más utilizadas para medir y gestionar el riesgo es el modelo de media móvil ponderada exponencialmente (EWMA). La EWMA es un método estadístico que permite calcular una media ponderada de datos históricos, dando más peso a las observaciones recientes y menos a las más antiguas.

Aunque muchos estudios y debates en torno al EWMA se han centrado en su media o valor esperado, la varianza del EWMA es igualmente importante. Comprender la varianza del EWMA puede proporcionar información sobre la estabilidad y fiabilidad del modelo. También es crucial para estimar con precisión los intervalos de confianza y tomar decisiones informadas basadas en las medidas de riesgo derivadas del EWMA.

La varianza del EWMA depende de varios factores, como la elección del factor de decaimiento o la constante de suavización, la longitud de los datos de la serie temporal utilizada y la distribución subyacente de los datos. Un factor de decaimiento más alto o series temporales más cortas darán lugar a una varianza menor, lo que indica un modelo más sensible y volátil. Por el contrario, un factor de decaimiento menor o una serie temporal más larga darán lugar a una varianza mayor, lo que sugiere un modelo más suave y menos volátil.

Para comprender mejor la varianza del EWMA, conviene examinar sus implicaciones. Una varianza baja indica un modelo más estable y predecible, que puede ser preferible en aplicaciones de gestión de riesgos donde la estabilidad y la predictibilidad son cruciales. Por otro lado, una varianza alta sugiere un modelo más volátil e incierto, que puede ser adecuado para escenarios en los que se desea más flexibilidad y adaptabilidad.

Leer también: Descubra la Tasa Empresarial IFA: Todo lo que debe saber

Además, la varianza del EWMA desempeña un papel importante en la estimación de intervalos de confianza para medidas de riesgo como el valor en riesgo (VaR) y el déficit esperado (ES). Una varianza menor dará lugar a intervalos de confianza más estrechos, lo que indica un mayor nivel de confianza en las medidas de riesgo estimadas. Por el contrario, una varianza mayor dará lugar a intervalos de confianza más amplios, lo que significa una mayor incertidumbre en las medidas de riesgo estimadas.

En conclusión, comprender la varianza del EWMA es esencial para evaluar y gestionar el riesgo con precisión. Proporciona información sobre la estabilidad y fiabilidad del modelo, ayuda a tomar decisiones informadas basadas en medidas de riesgo y desempeña un papel crucial en la estimación de los intervalos de confianza. Al considerar la varianza del EWMA junto con su media, los profesionales e investigadores pueden comprender mejor el modelo y sus implicaciones en el contexto de la gestión de riesgos.

La media móvil ponderada exponencialmente (EWMA) es un método popular en estadística y finanzas para calcular la media suavizada de una serie de datos a lo largo del tiempo. Aunque el interés principal suele centrarse en la media o valor medio, la varianza de los datos también es un aspecto crítico a tener en cuenta.

La varianza mide la variabilidad o dispersión de los puntos de datos en torno a la media. Una mayor varianza implica una gama más amplia de valores, lo que indica una mayor volatilidad o incertidumbre en los datos. En el contexto del EWMA, comprender la varianza es vital por varias razones.

En primer lugar, la varianza proporciona información sobre la estabilidad de la serie de datos. Una varianza baja indica que los puntos de datos están estrechamente agrupados en torno a la media, lo que sugiere un patrón relativamente estable y predecible. En cambio, una varianza elevada indica que los puntos de datos están más dispersos, lo que indica un mayor nivel de imprevisibilidad y riesgo potencial.

En segundo lugar, la varianza es crucial en la gestión del riesgo. En finanzas, la volatilidad es una medida clave del riesgo, y la varianza está directamente relacionada con la volatilidad. Teniendo en cuenta la varianza en el EWMA, los analistas financieros y los operadores pueden evaluar el nivel de riesgo asociado a un activo o una cartera concretos. Esta información puede utilizarse para tomar decisiones de inversión informadas y gestionar el riesgo de forma eficaz.

Leer también: Encontrar la media en línea: 3 formas sencillas de calcular la media

Además, la varianza desempeña un papel importante en la determinación de las ponderaciones asignadas a cada punto de datos en el cálculo del EWMA. En el EWMA, a los puntos de datos más recientes se les asignan ponderaciones más altas, mientras que a los puntos de datos más antiguos se les asignan ponderaciones más bajas. La selección de las ponderaciones adecuadas es fundamental para lograr un efecto de suavizado preciso y sensible. Al tener en cuenta la varianza, los analistas pueden ajustar las ponderaciones para reflejar el nivel de confianza o incertidumbre de los datos, lo que conduce a resultados más fiables y significativos.

En general, comprender la importancia de la varianza en el EWMA es esencial para analizar e interpretar eficazmente los resultados. Si se tiene en cuenta la varianza, se puede obtener información valiosa sobre la estabilidad de los datos, evaluar el nivel de riesgo y optimizar el efecto de suavizado. Por lo tanto, es crucial incorporar la varianza al análisis para tomar decisiones informadas y mitigar los riesgos potenciales.

EWMA son las siglas en inglés de Media Móvil Ponderada Exponencialmente. Es un método estadístico utilizado en finanzas para calcular la volatilidad de los rendimientos de un activo. Da más peso a los puntos de datos recientes, por lo que es más sensible a los cambios en las condiciones del mercado.

Comprender la varianza del EWMA es importante porque ayuda a los inversores y analistas financieros a evaluar el riesgo y la volatilidad de un activo concreto. Al conocer la varianza, pueden tomar decisiones informadas sobre la gestión de la cartera, la evaluación del riesgo y las estrategias de negociación.

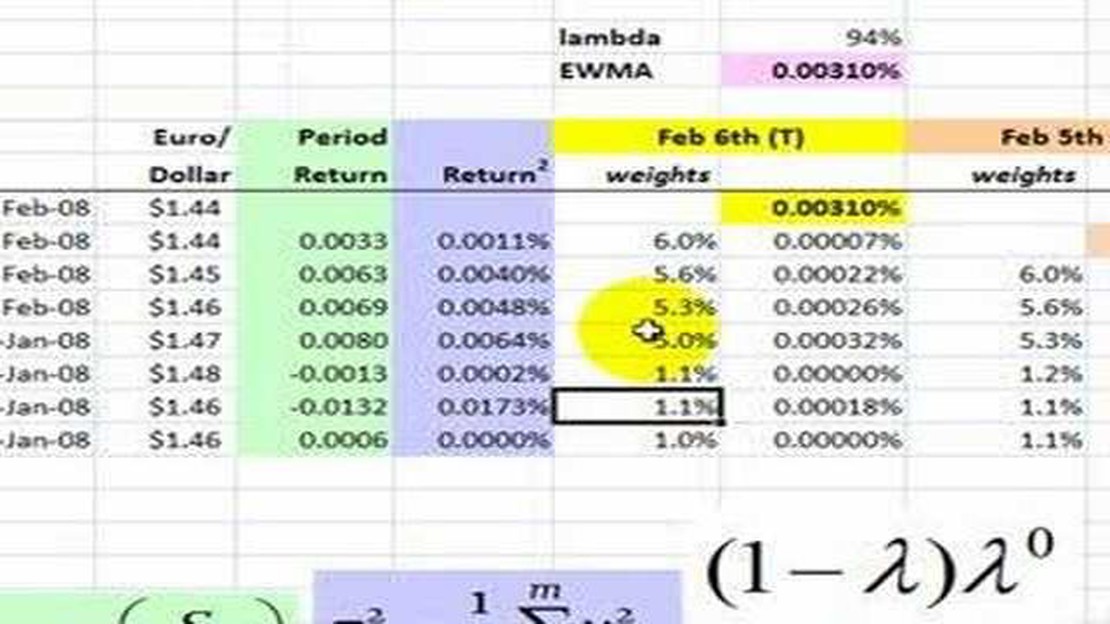

La varianza del EWMA se calcula multiplicando el cuadrado de la volatilidad del EWMA del día anterior por un factor de decaimiento y sumándolo al cuadrado de la rentabilidad del día actual. El factor de decaimiento determina el peso dado a la volatilidad del día anterior. La suma resultante se multiplica por un factor de ponderación para obtener la varianza final.

Una varianza elevada de EWMA implica que los rendimientos del activo han sido más volátiles e impredecibles. Esto puede indicar un mayor nivel de riesgo asociado al activo, convirtiéndolo en una inversión potencialmente más arriesgada. También puede sugerir que los rendimientos del activo están influidos por factores externos y las condiciones del mercado, en lugar de seguir un patrón predecible.

Sí, la varianza del EWMA puede utilizarse para predecir la volatilidad futura. Analizando la volatilidad histórica y las tendencias de la varianza, los inversores y analistas pueden hacer predicciones sobre la volatilidad futura de un activo. Esta información puede ser valiosa para desarrollar estrategias de negociación, gestionar el riesgo y tomar decisiones de inversión.

EWMA son las siglas en inglés de Media Móvil Ponderada Exponencialmente. Es un método estadístico utilizado para calcular la media de una serie de puntos de datos a lo largo del tiempo, dando más peso a las observaciones recientes.

¿Están regulados los brokers de Forex en el Reino Unido? El mercado de divisas es una opción de inversión muy popular, y muchas personas están …

Lee el artículo

Rendimiento medio a 12 meses de los valores del Tesoro de EE.UU. ajustado al índice de vencimiento constante a un año A la hora de invertir en valores …

Lee el artículo

¿Se puede ingresar moneda extranjera en HSBC UK? Si es usted cliente de HSBC Reino Unido y acaba de regresar de un viaje al extranjero con divisas …

Lee el artículo

Las mejores formas gratuitas de aprender a operar en Forex El mercado Forex, también conocido como mercado de divisas, es un mercado popular en el que …

Lee el artículo

¿Podemos hacer el comercio de opciones en Zerodha? La negociación de opciones es una forma cada vez más popular de invertir y ganar dinero en los …

Lee el artículo

Reserva de divisas de Bután: Datos y cifras clave Bután, un pequeño país montañoso enclavado en el Himalaya oriental, es conocido por su rico …

Lee el artículo