Comprender la fórmula de las opciones de compra: Guía paso a paso

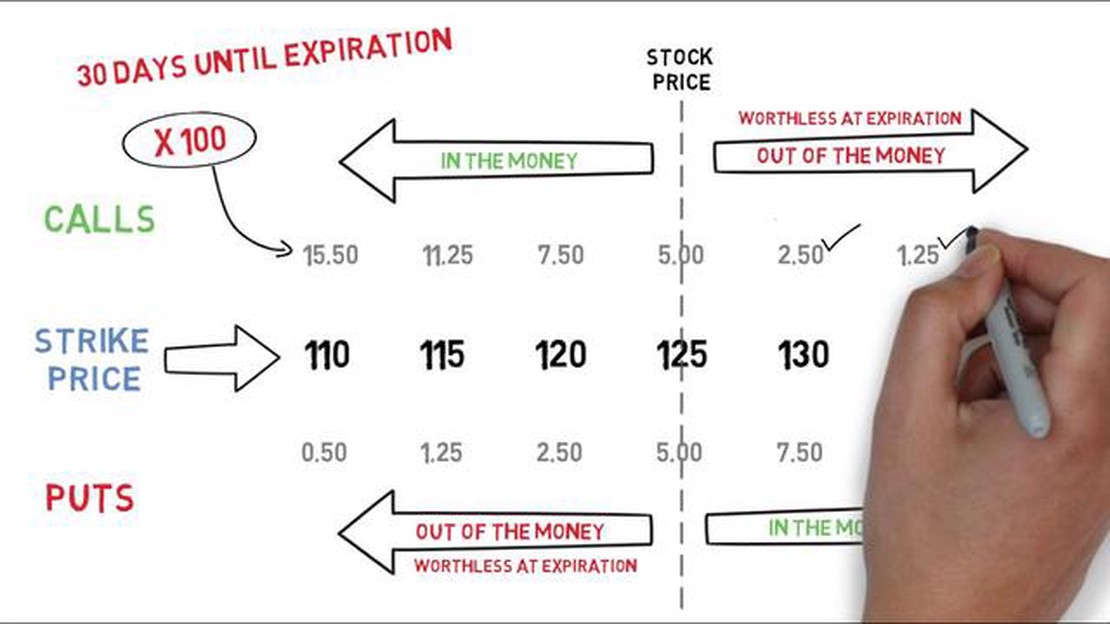

Fórmula para las opciones de compra Invertir en opciones puede ser un proceso complejo e intimidante, especialmente para los principiantes. Uno de los …

Lee el artículo

La función de media móvil ponderada exponencial (EWMA) es una herramienta de uso común en el análisis financiero y la previsión de series temporales. Se utiliza para calcular una media suavizada de una secuencia de puntos de datos, dando más peso a las observaciones recientes y menos peso a las observaciones pasadas. Esto hace que la función EWMA sea especialmente útil para detectar tendencias y patrones en los datos que pueden no ser evidentes con una media móvil simple.

En esta completa guía, exploraremos el funcionamiento interno de la función EWMA en Python. Comenzaremos explicando el concepto de suavización exponencial y cómo se relaciona con el cálculo de la EWMA. A continuación, nos sumergiremos en las matemáticas que hay detrás de la función EWMA, incluido el cálculo del factor de suavizado y la media ponderada actualizada.

A continuación, demostraremos cómo implementar la función EWMA en Python utilizando varias bibliotecas, como NumPy y Pandas. Proporcionaremos ejemplos paso a paso y fragmentos de código para ilustrar cómo aplicar la función EWMA a diferentes tipos de datos, como precios de acciones, datos de ventas y datos meteorológicos. También discutiremos los problemas y desafíos más comunes al utilizar la función EWMA y proporcionaremos consejos sobre cómo superarlos.

Al final de esta guía, usted tendrá una sólida comprensión de la función EWMA y su aplicación en Python. Si usted es un analista financiero, científico de datos, o cualquiera que trabaje con datos de series temporales, esta guía le dotará de los conocimientos y habilidades para utilizar eficazmente la función EWMA en sus tareas de análisis y previsión.

La función de media móvil ponderada exponencialmente (EWMA) es un método estadístico utilizado para calcular la media móvil de una serie de datos. Asigna ponderaciones exponencialmente decrecientes a los puntos de datos anteriores, siendo los más recientes los que reciben la mayor ponderación. Este método se utiliza mucho en finanzas, análisis de series temporales y procesamiento de señales.

La función EWMA es una variante de la función de media móvil (MA), que calcula la media de un número determinado de puntos de datos a lo largo de un periodo de tiempo dado. Sin embargo, a diferencia de la función MA, la función EWMA asigna más peso a los puntos de datos recientes, lo que refleja la creencia de que los datos más recientes son más relevantes para predecir tendencias futuras.

Para calcular el EWMA, es necesario especificar un factor de decaimiento o un valor de intervalo. El factor de decaimiento determina la velocidad a la que disminuyen las ponderaciones, y los valores más pequeños dan más peso a los puntos de datos recientes. El valor span es el número de periodos que se incluyen en el cálculo y se relaciona con el factor de decaimiento mediante la fórmula: factor de decaimiento = 2 / (span + 1).

La función EWMA se utiliza a menudo para suavizar datos ruidosos, identificar tendencias y detectar valores atípicos. Resulta especialmente útil en el análisis de series temporales para predecir valores futuros a partir de datos históricos. Al dar más peso a los puntos de datos recientes, puede capturar la tendencia subyacente de los datos con mayor precisión.

En Python, la función EWMA se implementa en la biblioteca pandas, que proporciona una herramienta de manipulación y análisis de datos de alto rendimiento. La biblioteca pandas ofrece una forma cómoda de calcular el EWMA mediante la función ewm(), que toma parámetros como el intervalo o el factor de decaimiento para personalizar el cálculo. Mediante el uso de la función EWMA en Python, puede analizar y visualizar fácilmente los datos de series temporales para obtener información y tomar decisiones informadas.

Leer también: Media móvil actual de 200 días para SPY - ¡Descúbralo ahora!

La función Media móvil ponderada exponencialmente (EWMA) es un método estadístico utilizado para analizar y predecir datos de series temporales. Asigna ponderaciones a cada observación de los datos, dando mayor peso a las observaciones más recientes.

La función EWMA calcula la media ponderada de los puntos de datos, donde las ponderaciones disminuyen exponencialmente a medida que nos alejamos de la observación más reciente. El factor de ponderación viene determinado por el factor de suavizado (lambda), que controla la rapidez con la que decaen las ponderaciones.

Para calcular el EWMA, la función comienza con la primera observación y le asigna una ponderación de 1. A continuación, calcula la media ponderada multiplicando cada observación por su ponderación correspondiente y sumándolas. La fórmula para calcular la media ponderada en el momento t es:

| t | xt | weightt | weighted averaget |

|---|---|---|---|

| 0 | x0 | 1 | x0 |

| (1 - lambda) | x0 * (1 - lambda) + x1 * lambda | ||

| 2 | x2 | (1 - lambda) * (1 - lambda) | x0 * (1 - lambda) * (1 - lambda) + x1 * lambda |

| … | … | … | … |

Como podemos ver en la tabla, el peso asignado a cada observación disminuye exponencialmente con cada paso temporal, mientras que el peso de la observación más reciente es (1 - lambda). La media ponderada calculada representa el valor suavizado de la serie temporal.

El factor de suavizado (lambda) determina la velocidad de decaimiento de las ponderaciones. Un valor más pequeño de lambda provoca un decaimiento más lento y da más peso a las observaciones pasadas. A la inversa, un valor mayor de lambda provoca un decaimiento más rápido y da más importancia a las observaciones recientes. Por lo tanto, la elección de lambda depende de los requisitos específicos de la tarea de análisis o previsión.

Leer también: ¿Qué es V5 Forex Trading? Conozca la estrategia de negociación V5

La función EWMA se utiliza ampliamente en diversos campos, como las finanzas, la ingeniería y el procesamiento de señales, por su capacidad para captar la tendencia y detectar anomalías en los datos de series temporales. Ajustando el factor de suavizado, los analistas pueden controlar el equilibrio entre la capacidad de respuesta a los cambios recientes y la estabilidad de las tendencias a largo plazo de los datos.

La función de media móvil ponderada exponencialmente (EWMA) es una potente herramienta para analizar datos de series temporales. Éstas son algunas de las principales ventajas de utilizar la función EWMA:

En conclusión, la función EWMA es una herramienta valiosa en el análisis de series temporales. Su capacidad para ponderar datos recientes, proporcionar suavidad, ofrecer flexibilidad y mantener la eficiencia la convierten en un componente esencial para comprender e interpretar los datos de series temporales.

La función EWMA en Python significa Media Móvil Ponderada Exponencialmente. Es un cálculo estadístico comúnmente utilizado en finanzas y análisis de series temporales para suavizar los datos y eliminar el ruido.

La función EWMA funciona asignando ponderaciones exponencialmente decrecientes a los puntos de datos de una serie temporal. Las ponderaciones disminuyen exponencialmente, y los puntos de datos más recientes reciben ponderaciones más altas. Esto permite a la función dar más importancia a los datos recientes sin dejar de considerar los datos más antiguos.

La función EWMA se utiliza habitualmente en finanzas para calcular medias móviles de precios de acciones u otros indicadores financieros. También se utiliza en el análisis de series temporales para suavizar los datos, detectar tendencias o eliminar el ruido de las señales.

Sí, existen algunas limitaciones al utilizar la función EWMA. Una limitación es que asume una tasa de decaimiento constante para las ponderaciones, lo que puede no ser aplicable en todos los casos. Además, es posible que la función no funcione bien con datos que presenten cambios repentinos o drásticos. Es importante elegir cuidadosamente el factor de suavizado e interpretar los resultados de la función EWMA en su contexto.

Fórmula para las opciones de compra Invertir en opciones puede ser un proceso complejo e intimidante, especialmente para los principiantes. Uno de los …

Lee el artículo

Tipo de cambio de 1 USD por 1 Birr El tipo de cambio entre el dólar estadounidense (USD) y el birr etíope (ETB) es un factor importante para los …

Lee el artículo

Tipo de conversión: libras a euros Comprender los tipos de cambio es crucial tanto para los viajeros internacionales como para las empresas. Uno de …

Lee el artículo

La mejor divisa para operar hoy Cuando se trata de operar en el mercado Forex, elegir los pares de divisas adecuados puede marcar una diferencia …

Lee el artículo

Tipo del euro en ANZ ¿Tiene previsto viajar a Europa o realizar compras en euros? Conocer el tipo de cambio actual es crucial para tomar decisiones …

Lee el artículo

Comprender el comercio electrónico de renta fija: Todo lo que necesita saber Bienvenido a la guía completa para comprender los aspectos básicos de la …

Lee el artículo