Entender la función de pago de la mariposa en el comercio de opciones

La función de rentabilidad mariposa es un concepto común en la negociación de opciones y se utiliza para comprender los beneficios y pérdidas potenciales asociados a determinadas estrategias de opciones. Se trata de una función no lineal que presenta una marcada forma de “mariposa” cuando se representa gráficamente, de ahí su nombre. Esta función es especialmente útil para los operadores que emplean estrategias de opciones avanzadas y necesitan evaluar los riesgos y beneficios de sus posiciones.

Esta función tiene en cuenta el precio de ejercicio, la prima y la fecha de vencimiento de las opciones que forman parte de la estrategia. Al trazar esta función, los operadores pueden analizar visualmente los posibles resultados de sus operaciones a distintos niveles de precio del activo subyacente. Esto les permite tomar decisiones informadas en función de su tolerancia al riesgo y de las expectativas del mercado.

Tabla de contenido

Cuando se representa gráficamente, la función de rentabilidad de la mariposa suele mostrar un potencial de beneficios limitado en un estrecho rango de precios centrado en torno al precio de ejercicio. Esto significa que, aunque la estrategia tiene potencial para generar beneficios sustanciales dentro de este rango, su rentabilidad disminuye a medida que el precio del activo subyacente se aleja del precio de ejercicio. Los operadores deben tener esto muy en cuenta a la hora de aplicar estrategias de mariposa en sus carteras de negociación para asegurarse de que se ajustan a sus objetivos de gestión del riesgo.

En conclusión, comprender la función de pago de la mariposa es crucial para los operadores de opciones que deseen ejecutar estrategias avanzadas. Mediante el análisis de esta función, los operadores pueden obtener información sobre el potencial de beneficios y la exposición al riesgo de sus operaciones, lo que les permite tomar decisiones informadas en el volátil mercado de opciones. Es importante que los operadores estudien y practiquen el uso de esta función para aprovechar al máximo sus conocimientos y protegerse de posibles pérdidas.

Exploración de la función Butterfly Payoff

La función de pago mariposa es una estrategia de opciones muy utilizada en la negociación de opciones. Es una combinación de múltiples contratos de opciones que proporciona a los operadores un beneficio potencial en caso de un movimiento específico del precio del activo subyacente.

El concepto de la estrategia de mariposa se basa en la creencia de que el precio del activo subyacente se mantendrá relativamente estable dentro de un rango determinado. Esta estrategia se utiliza con mayor frecuencia cuando los operadores prevén un movimiento mínimo del precio del activo subyacente.

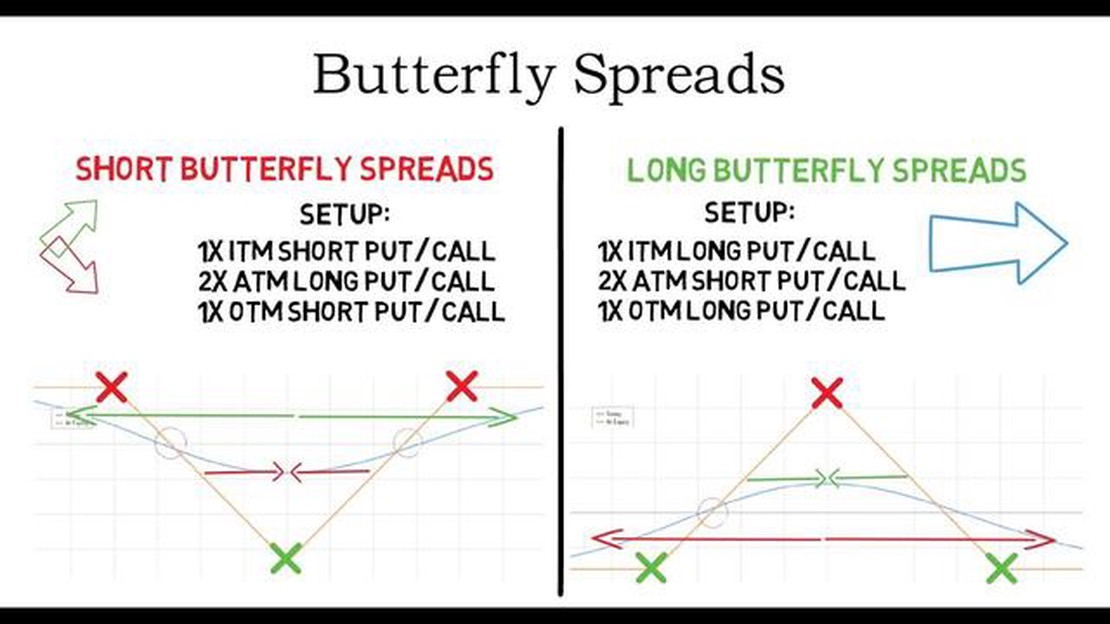

La función de pago de la mariposa se estructura mediante tres contratos de opciones con la misma fecha de vencimiento. Estos contratos consisten en dos contratos de opciones largas y dos contratos de opciones cortas. El precio de ejercicio de los contratos largos suele ser inferior al precio de ejercicio de los contratos cortos.

El diagrama de beneficios de la mariposa muestra el beneficio o pérdida potencial al vencimiento para cada nivel del precio del activo subyacente. El diagrama tiene forma de mariposa, de ahí su nombre. El beneficio se maximiza cuando el precio del activo subyacente es igual al precio de ejercicio de los contratos de opciones cortas, y disminuye a medida que el precio se aleja de este punto.

La estrategia de la mariposa puede aplicarse utilizando opciones de compra o de venta, en función de las expectativas del operador sobre la evolución del precio del activo subyacente. Es una estrategia de riesgo limitado con un beneficio potencial limitado.

Precio de ejercicio Contratos de opciones largas Contratos de opciones cortas Ganancias/pérdidas

Precio de ejercicio más bajo 1 1 Beneficio

Precio de ejercicio más alto 1 1 Beneficio

Precio de ejercicio de contratos de opciones cortos

2

2

Beneficio más alto

Precio de ejercicio más alto 1 1 Beneficio

Precio de ejercicio más bajo 1,1 Beneficio

La función de rentabilidad de la mariposa permite a los operadores beneficiarse potencialmente de un estrecho rango de movimiento de precios en el activo subyacente. Puede ser una estrategia útil para los operadores que esperan que el precio del activo subyacente se mantenga relativamente estable a corto plazo.

Sin embargo, es importante tener en cuenta que la negociación de opciones implica riesgos y puede no ser adecuada para todos los inversores. Los operadores deben comprender los riesgos asociados a la estrategia de mariposa y gestionar sus posiciones en consecuencia.

Comprender su mecanismo y sus ventajas

La función de retribución de la mariposa es una estrategia de opciones muy popular en finanzas que ofrece a los inversores una forma única de beneficiarse potencialmente tanto de los movimientos alcistas como bajistas del mercado. Combina las ventajas de un straddle largo y un strangle corto, lo que permite a los inversores beneficiarse potencialmente de una amplia gama de escenarios de mercado.

El mecanismo de la función de retribución de la mariposa implica la compra de dos contratos de opciones con diferentes precios de ejercicio, normalmente tanto más altos como más bajos que el precio actual del mercado. Estas opciones suelen comprarse con una prima inferior en comparación con otras estrategias de opciones, lo que las convierte en una opción atractiva para los inversores que buscan una estrategia rentable.

La función de beneficios de la mariposa debe su nombre a la forma del gráfico de beneficios potenciales, que se asemeja a una mariposa desplegada con alas. Cuando el precio de mercado se aproxima a los precios de ejercicio de los contratos de opciones, la estrategia de mariposa genera los máximos beneficios. Sin embargo, a medida que el precio de mercado se aleja de los precios de ejercicio, los beneficios potenciales disminuyen, lo que lleva a una pérdida máxima si el precio de mercado supera los precios de ejercicio de los contratos de opciones.

Escenario de mercado

Beneficio potencial

Precio de mercado cercano al precio de ejercicio Beneficio máximo

Precio de mercado más alejado de los precios de ejercicio Menor beneficio

Precio de mercado superior a los precios de ejercicio

Pérdida máxima

Una de las principales ventajas de la función de rentabilidad mariposa es su versatilidad. Permite a los inversores obtener beneficios potenciales en diversos escenarios de mercado, incluso cuando el mercado está estancado o experimenta fluctuaciones moderadas de precios. Esta estrategia puede ser especialmente útil para los inversores que esperan que el mercado opere dentro de un rango específico.

Además, la función de rentabilidad de la mariposa ofrece un riesgo a la baja limitado en comparación con otras estrategias de opciones. Dado que la pérdida máxima se produce cuando el precio de mercado supera los precios de ejercicio de los contratos de opciones, los inversores tienen un nivel de riesgo predefinido y pueden mitigar sus pérdidas gestionando de cerca sus posiciones.

En general, la función de retribución mariposa es una estrategia de opciones potente y flexible que puede ayudar a los inversores a sacar partido de una amplia gama de condiciones de mercado. Al comprender su mecanismo y sus ventajas potenciales, los inversores pueden tomar decisiones con conocimiento de causa e incorporar esta estrategia a su planteamiento general de inversión.

PREGUNTAS FRECUENTES:

¿Qué es la Estrategia Mariposa?

La Estrategia Mariposa es una estrategia de negociación de opciones que consiste en comprar y vender simultáneamente opciones con diferentes precios de ejercicio pero con la misma fecha de vencimiento y el mismo activo subyacente. Se llama Estrategia Mariposa porque el diagrama de pérdidas y ganancias se asemeja a la forma de una mariposa.

¿Cómo funciona la función Butterfly Payoff?

La función Butterfly Payoff es una representación matemática del beneficio o pérdida potencial de una estrategia Butterfly. Tiene en cuenta el precio del activo subyacente, los precios de ejercicio de las opciones y la prima pagada o recibida. La función de rentabilidad muestra cómo cambia el beneficio o la pérdida a diferentes niveles de precio del activo subyacente al vencimiento.

¿Cuál es el punto de equilibrio de una estrategia Butterfly?

El punto de equilibrio de una estrategia de mariposa es el nivel de precio del activo subyacente al vencimiento, en el que la estrategia ni obtiene beneficios ni incurre en pérdidas. Puede calcularse sumando o restando la prima neta pagada o recibida del precio de ejercicio más alto o más bajo de las opciones involucradas en la estrategia.

¿Cuáles son las ventajas de utilizar una estrategia Butterfly?

Una de las ventajas de utilizar una estrategia de mariposa es que permite a los operadores beneficiarse de una perspectiva neutral sobre el activo subyacente. Se puede utilizar cuando un operador espera que el precio del activo subyacente se mantenga dentro de un rango determinado hasta el vencimiento. Otra ventaja es que el riesgo y la pérdida potencial de la estrategia son limitados y predeterminados, por lo que es una estrategia más conservadora en comparación con algunas otras estrategias de negociación de opciones.

¿Existen limitaciones o riesgos asociados a la Estrategia Mariposa?

Una limitación de la estrategia Butterfly es que requiere una sincronización precisa y una predicción exacta del movimiento del precio del activo subyacente. Si el precio no se mantiene dentro del rango esperado, la estrategia puede resultar en una pérdida. Además, el beneficio potencial de la estrategia también es limitado, ya que el beneficio máximo se alcanza cuando el precio del activo subyacente se sitúa en el precio de ejercicio medio al vencimiento. Además, la prima pagada o recibida por las opciones también puede afectar a la rentabilidad de la estrategia, ya que las primas más altas disminuyen el beneficio potencial.

¿Cuánto ganan los operadores de Forex en Londres? Londres, conocida como una de las capitales financieras del mundo, alberga una próspera comunidad de …

¿Qué es MC en forex? El mercado de divisas puede ser un entorno complejo y difícil para los nuevos operadores. Un término que aparece a menudo en los …