¿Dónde se encuentra el FOREX? Descubra el alcance mundial del mercado de divisas

¿Dónde se encuentra el FOREX? El mercado de divisas, también conocido como FOREX o FX, es el mercado financiero más grande y líquido del mundo. …

Lee el artículo

Las opciones sobre divisas son instrumentos financieros que otorgan a los operadores el derecho, pero no la obligación, de comprar o vender una divisa a un tipo de cambio predeterminado en una fecha concreta o antes. Las empresas y los inversores suelen utilizar estas opciones para cubrirse frente al riesgo cambiario y especular con los movimientos futuros de las divisas.

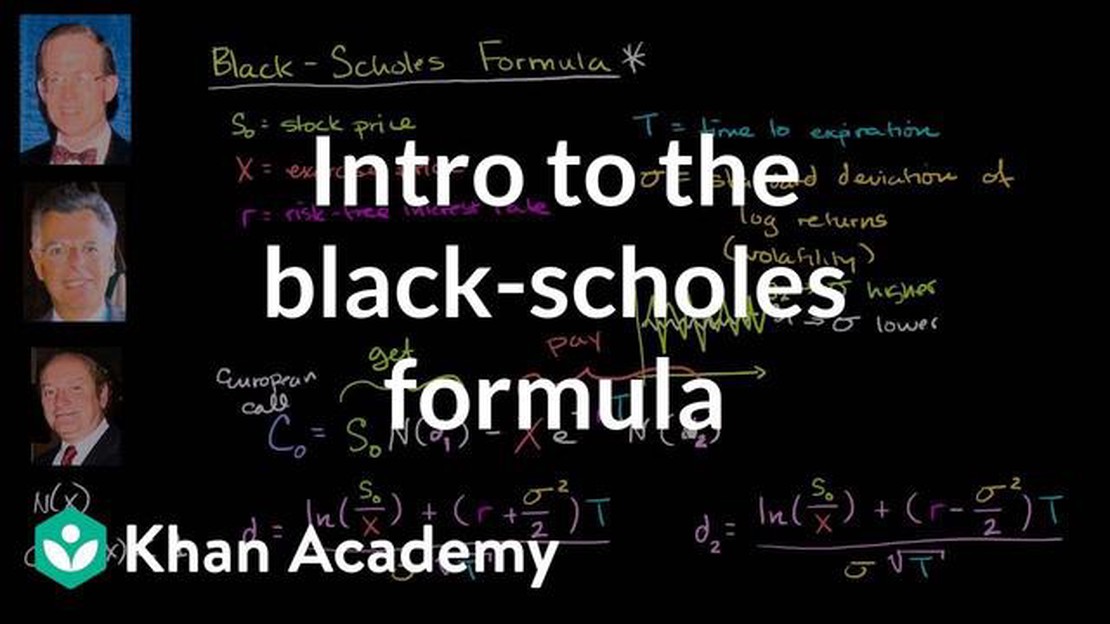

La fórmula Black Scholes, también conocida como modelo Black-Scholes-Merton, es un modelo matemático utilizado para calcular el precio teórico de las opciones. Fue desarrollada por los economistas Fischer Black, Myron Scholes y Robert Merton a principios de la década de 1970. Esta fórmula revolucionó el mercado de opciones y proporcionó una forma de determinar el valor razonable de las opciones, incluidas las opciones sobre divisas.

La fórmula de Black Scholes tiene en cuenta diversas variables, como el precio actual de la divisa subyacente, el precio de ejercicio de la opción, el tiempo hasta el vencimiento, el tipo de interés sin riesgo y la volatilidad de la divisa subyacente. Introduciendo estas variables en la fórmula, los operadores pueden determinar el precio teórico de la opción.

Comprender la fórmula de Black Scholes es crucial para los operadores e inversores que participan en el mercado de opciones de divisas. Les permite tomar decisiones informadas sobre la compra o venta de opciones, así como evaluar el valor razonable de sus posiciones. Al conocer el valor razonable de una opción, los operadores pueden identificar oportunidades de arbitraje, en las que pueden comprar una opción por menos de su precio teórico y venderla para obtener un beneficio.

La fórmula de Black Scholes es un modelo teórico que asume ciertas condiciones de mercado y puede no reflejar siempre con exactitud el precio real de las opciones. Los operadores deben actuar con cautela y tener en cuenta otros factores a la hora de tomar decisiones de negociación.

En conclusión, la fórmula de Black Scholes es una poderosa herramienta para comprender el valor razonable de las opciones sobre divisas. Proporciona a los operadores e inversores un marco matemático para fijar el precio de las opciones y tomar decisiones con conocimiento de causa. Aunque tiene sus limitaciones, la fórmula de Black Scholes ha contribuido significativamente al desarrollo del mercado de opciones y sigue utilizándose ampliamente en instituciones financieras de todo el mundo.

La fórmula de Black Scholes, también conocida como modelo de Black Scholes, es una ecuación matemática utilizada para calcular el precio teórico de las opciones. Fue desarrollada por los economistas Fischer Black y Myron Scholes en 1973 y se utiliza ampliamente en finanzas para valorar diversos instrumentos financieros, incluidas las opciones sobre divisas (FX).

La fórmula tiene en cuenta varias variables de entrada, como el precio actual del par de divisas subyacente, el precio de ejercicio de la opción, el tiempo hasta el vencimiento, el tipo de interés sin riesgo y la volatilidad del precio del par de divisas. Utilizando estas variables, la fórmula de Black Scholes proporciona una estimación del valor razonable de una opción sobre divisas.

La fórmula se basa en varios supuestos, como que el par de divisas subyacente sigue una distribución log-normal, que no hay costes de transacción ni impuestos y que el tipo de interés sin riesgo es constante durante la vida de la opción. Estos supuestos permiten utilizar un modelo matemático simplificado para valorar las opciones.

Leer también: Entender el riesgo de crédito cambiario: conceptos esenciales y mitigación del riesgo

La fórmula de Black Scholes para las opciones sobre divisas puede resumirse como:

C = Se(r - d)TN(d1) - Xe-rTN(d2)

Donde:

La fórmula de Black Scholes permite a los operadores e inversores estimar el valor razonable de las opciones sobre divisas y tomar decisiones de negociación más informadas. Es una herramienta importante en el campo de los derivados financieros y ha contribuido significativamente al desarrollo de los mercados de opciones.

La fórmula Black-Scholes para opciones sobre divisas es una ecuación matemática muy utilizada para fijar el precio de las opciones y calcular la volatilidad implícita. Fue desarrollada por los economistas Fischer Black y Myron Scholes en 1973 y revolucionó el sector financiero al proporcionar un marco para valorar los productos derivados.

El concepto principal de la fórmula Black-Scholes es que el precio de una opción puede determinarse teniendo en cuenta varios factores, como el precio de ejercicio, el tiempo hasta el vencimiento, los tipos de interés y la volatilidad del activo subyacente. Introduciendo estas variables en la fórmula, los operadores e inversores pueden calcular el valor razonable de una opción y tomar decisiones de negociación con conocimiento de causa.

Leer también: ¿La piraña es real o un mito?

La fórmula Black-Scholes tiene numerosas aplicaciones en los mercados financieros, especialmente en el ámbito de las opciones sobre divisas. Los operadores, inversores y gestores de riesgos la utilizan para valorar y cubrir posiciones en opciones, así como para evaluar el nivel de riesgo asociado a dichas posiciones. La fórmula también permite conocer las expectativas del mercado sobre la volatilidad futura, lo que puede resultar valioso para tomar decisiones de inversión.

Además, la fórmula Black-Scholes es una herramienta importante para los creadores de mercado, que la utilizan para determinar los precios de compra y venta de las opciones. Al calcular el valor razonable de una opción, los creadores de mercado pueden asegurarse de que están ofreciendo precios competitivos y obteniendo beneficios del diferencial entre la oferta y la demanda.

En general, un conocimiento profundo de la fórmula Black-Scholes es esencial para cualquiera que se dedique a la negociación de opciones o a la gestión de riesgos. Al comprender el concepto y sus aplicaciones, los participantes en el mercado pueden tomar decisiones más informadas y navegar por el complejo mundo de la negociación de opciones con mayor confianza.

La fórmula de Black Scholes es una ecuación matemática utilizada para calcular el precio teórico de las opciones. Tiene en cuenta varios factores, como el precio actual del activo subyacente, el precio de ejercicio, el tiempo hasta el vencimiento, el tipo de interés sin riesgo y la volatilidad del activo subyacente.

La fórmula de Black Scholes puede aplicarse a las opciones FX sustituyendo el activo subyacente por el tipo de cambio entre las dos divisas implicadas. Los demás factores, como el precio de ejercicio, el tiempo hasta el vencimiento, el tipo de interés y la volatilidad, aún deben tenerse en cuenta. Introduciendo estos valores en la fórmula, se puede calcular el precio teórico de la opción FX.

La fórmula de Black Scholes parte de varios supuestos, entre los que se incluyen la volatilidad constante del activo subyacente, la negociación continua, la ausencia de costes de transacción, la ejecución instantánea de las opciones, la ausencia de pago de dividendos sobre el activo subyacente y un tipo de interés sin riesgo que se mantiene constante durante toda la vida de la opción.

La fórmula de Black Scholes proporciona un modelo para estimar el precio teórico de las opciones sobre divisas. Sin embargo, es importante tener en cuenta que el precio real de mercado de las opciones puede desviarse del precio calculado debido a diversos factores, como las condiciones del mercado, la liquidez y la dinámica de la oferta y la demanda. Los operadores e inversores deben utilizar la fórmula de Black Scholes como guía, pero también tener en cuenta otros factores y las condiciones del mercado a la hora de determinar el precio de las opciones sobre divisas.

¿Dónde se encuentra el FOREX? El mercado de divisas, también conocido como FOREX o FX, es el mercado financiero más grande y líquido del mundo. …

Lee el artículo

¿Cuántos lotes puedo operar con 10000? Cuando se trata de operar, la cantidad de dinero que tienes afecta directamente a tu capacidad de negociación. …

Lee el artículo

¿Se bloquean las órdenes de mercado de opciones sobre acciones por falta de liquidez? En el mundo de las opciones sobre acciones, las órdenes de …

Lee el artículo

Dónde cambiar dólares por rupias: Los mejores lugares y consejos Cuando se viaja a la India, es importante encontrar el mejor lugar para cambiar los …

Lee el artículo

Los mejores momentos para operar en Forex en Australia Si le interesa el mercado de divisas y vive en Australia, es importante saber cuándo está …

Lee el artículo

¿Cuánto cuesta el Forex? El comercio de divisas, también conocido como comercio de divisas, es el proceso de compra y venta de divisas en el mercado …

Lee el artículo