Comprender la gestión del riesgo en las operaciones con divisas: Una guía completa

Comprender la gestión del riesgo en las operaciones con divisas La negociación de divisas es un mercado muy volátil y rápido. Los operadores pueden …

Lee el artículo

Las opciones sobre acciones no cualificadas (NQSO, por sus siglas en inglés) son una forma popular de compensación a los empleados que permite a las personas comprar acciones de la empresa a un precio predeterminado. Aunque las NQSO pueden ser una herramienta valiosa para que los empleados compartan el éxito de su empresa, es importante comprender las implicaciones fiscales que conlleva el ejercicio de estas opciones.

Cuando se ejercitan las NQSO, la diferencia entre el valor justo de mercado de las acciones en la fecha de ejercicio y el precio de ejercicio se considera un ingreso ordinario. Este importe está sujeto al impuesto sobre la renta federal, así como a cualquier impuesto sobre la renta estatal y local aplicable. Es importante tener en cuenta que estos ingresos estarán sujetos a retención a cuenta del impuesto sobre la renta, al igual que su salario habitual.

Además del impuesto sobre la renta, también existen posibles implicaciones fiscales cuando venda las acciones adquiridas mediante el ejercicio de sus NQSO. Si mantiene las acciones durante más de un año después de ejercer las opciones y más de dos años después de la fecha de concesión, cualquier beneficio de la venta estará sujeto a los tipos impositivos sobre plusvalías a largo plazo. Sin embargo, si vende las acciones antes de cumplir esos plazos, el beneficio tributará como renta ordinaria.

Es importante que consulte con un asesor fiscal o financiero profesional para asegurarse de que comprende perfectamente las consecuencias fiscales del ejercicio de sus opciones sobre acciones no cualificadas. Ellos pueden ayudarle a desarrollar un plan estratégico para minimizar su responsabilidad fiscal y maximizar los beneficios de sus opciones sobre acciones.

Recuerde que la fiscalidad de las opciones sobre acciones no cualificadas puede ser compleja y variar en función de sus circunstancias personales. Esta guía pretende ofrecer una visión general de las normas fiscales generales, pero siempre es importante consultar con un profesional cualificado para diseñar un plan que se ajuste a sus metas y objetivos financieros específicos.

Las opciones sobre acciones no cualificadas (NQSO) son un tipo de opción sobre acciones que no cumple ciertos requisitos para beneficiarse de un tratamiento fiscal especial. A diferencia de las opciones sobre acciones con incentivo (ISO), las NQSO no están sujetas al mismo tratamiento fiscal favorable en virtud del Código de Rentas Internas.

Cuando se le conceden NQSO, tiene derecho a comprar un número determinado de acciones de la empresa a un precio predeterminado, conocido como precio de ejercicio. Estas opciones suelen tener un periodo de carencia, durante el cual usted debe cumplir determinadas condiciones, como permanecer en la empresa durante un periodo de tiempo específico, antes de poder ejercer las opciones.

Una vez adquiridas las opciones, puede elegir entre ejercerlas o conservarlas como opciones no ejercidas. Si decide ejercer las opciones, deberá pagar el precio de ejercicio para adquirir las acciones. La diferencia entre el precio de ejercicio y el valor razonable de mercado de las acciones en el momento del ejercicio se conoce como elemento de negociación.

El elemento de negociación está sujeto al impuesto sobre la renta ordinaria en el momento del ejercicio. Se considera una retribución y, por tanto, está sujeto al impuesto sobre la renta federal y estatal, así como a los impuestos de la Seguridad Social y Medicare.

Cuando venda las acciones adquiridas mediante el ejercicio de NQSOs, cualquier apreciación de valor desde el momento del ejercicio está sujeta al impuesto sobre plusvalías. El período de tenencia de las acciones comienza el día del ejercicio, y si las mantiene durante al menos un año después del ejercicio y dos años después de la fecha de concesión, cualquier ganancia se tratará como ganancia de capital a largo plazo.

Es importante tener en cuenta que los NQSO pueden tener implicaciones fiscales complejas, por lo que se recomienda consultar con un profesional fiscal para comprender las normas fiscales específicas que se aplican en su situación.

Leer también: ¿Dónde gana más dinero EA? Exploración de las fuentes de ingresos de Electronic Arts

Las opciones sobre acciones no cualificadas (NSO) son un tipo de opción sobre acciones que suele ofrecerse a los empleados como parte de su paquete retributivo. A diferencia de las opciones sobre acciones incentivadas (ISO), las NSO no cumplen ciertos requisitos establecidos por el Servicio de Impuestos Internos (IRS) y, por tanto, tienen un tratamiento fiscal diferente.

Las NSO suelen concederse con un precio de ejercicio específico, que es el precio al que el empleado puede comprar las acciones una vez que las opciones han adquirido el derecho de ejercicio. Las opciones consolidadas son aquellas que el empleado puede utilizar para comprar acciones, normalmente después de un cierto período de tiempo o al alcanzar determinados objetivos de rendimiento.

Leer también: Comprender la diferencia entre acciones adquiridas y no adquiridas en un procedimiento de divorcio | Su guía

Cuando un empleado ejerce sus NSO, normalmente tiene que pagar el precio de ejercicio para adquirir las acciones. La diferencia entre el precio de ejercicio y el valor justo de mercado de las acciones en el momento del ejercicio se considera renta imponible.

En el momento del ejercicio, el empleado también recibirá una base de coste en las acciones igual al valor justo de mercado en el momento del ejercicio. Esta base de coste se utilizará para calcular cualquier ganancia o pérdida de capital cuando se vendan las acciones.

Si el empleado opta por conservar las acciones después de ejercer sus NSO, cualquier revalorización adicional del valor de las acciones también estará sujeta a tributación como plusvalía cuando se vendan las acciones. El tipo impositivo de estas plusvalías dependerá del tiempo que el empleado conserve las acciones antes de venderlas.

Es importante que los empleados con NSO consideren cuidadosamente sus implicaciones fiscales y planifiquen en consecuencia. Es aconsejable que consulten con un profesional fiscal o un asesor financiero para comprender plenamente las consecuencias fiscales del ejercicio y la tenencia de NSO.

Las opciones sobre acciones no cualificadas son un tipo de opción sobre acciones que no cumple ciertos requisitos establecidos por el Código de Rentas Internas. A diferencia de las opciones sobre acciones cualificadas, no ofrecen un tratamiento fiscal preferente.

Las opciones sobre acciones no cualificadas están sujetas a tributación en el momento de su ejercicio. La diferencia entre el valor razonable de mercado de las acciones en el momento del ejercicio y el precio de ejercicio se trata como renta ordinaria y está sujeta al impuesto federal sobre la renta, así como a los impuestos de la seguridad social y Medicare.

No, no se puede diferir la tributación de las opciones sobre acciones no cualificadas. El hecho imponible se produce en el momento del ejercicio y tendrá que declarar los ingresos en su declaración de la renta de ese año.

Sí, las opciones sobre acciones no cualificadas pueden tener implicaciones fiscales adicionales. Por ejemplo, si mantiene las acciones después de ejercer sus opciones, cualquier revalorización posterior del valor de las acciones puede estar sujeta al impuesto sobre plusvalías cuando venda las acciones.

Existen varias estrategias para minimizar el impacto fiscal de las opciones sobre acciones no cualificadas. Una estrategia consiste en ejercer y vender las acciones rápidamente para bloquear la ganancia y evitar cualquier revalorización adicional que pudiera estar sujeta al impuesto sobre plusvalías. Otra estrategia es programar sus ejercicios para que se produzcan en años con menores ingresos para reducir potencialmente su tipo impositivo total.

Las opciones sobre acciones no cualificadas son un tipo de opciones sobre acciones para empleados que no tienen un tratamiento fiscal especial. Estas opciones suelen concederse a los empleados como parte de su paquete retributivo y pueden ejercerse a un precio predeterminado, con independencia del precio de mercado actual de las acciones de la empresa.

Comprender la gestión del riesgo en las operaciones con divisas La negociación de divisas es un mercado muy volátil y rápido. Los operadores pueden …

Lee el artículo

Depósito mínimo para IG Forex Cuando se trata de operar en Forex, uno de los factores más importantes a tener en cuenta es el requisito de depósito …

Lee el artículo

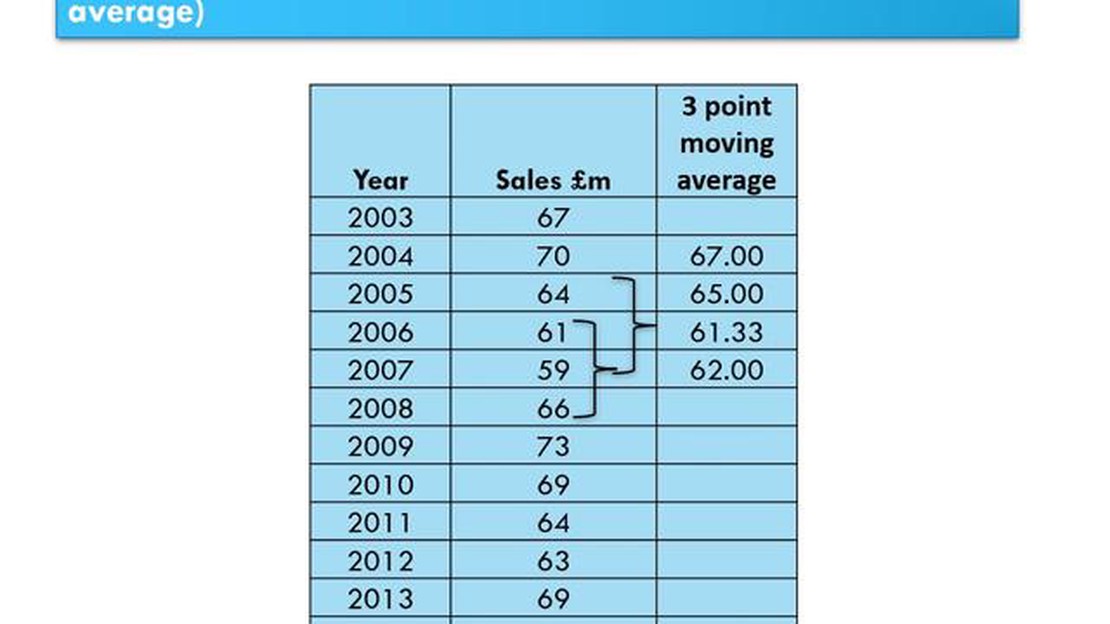

Cálculo de la media móvil de 3 puntos: Guía paso a paso La media móvil de 3 puntos es una técnica estadística sencilla pero eficaz que se utiliza para …

Lee el artículo

¿Cómo calcular Heikin Ashi en Excel? Si usted es un operador que busca mejorar sus habilidades de análisis técnico, la comprensión y el cálculo del …

Lee el artículo

Horarios de las Sesiones Forex en Zimbabwe En el mercado de divisas de Zimbabue, el tiempo lo es todo. El mercado de divisas opera las 24 horas del …

Lee el artículo

Comprender el precio de ejercicio de las opciones sobre acciones Las concesiones de opciones sobre acciones son una forma común de compensación …

Lee el artículo