Comprender el significado de una media de 6 meses: Su significado e implicaciones

Comprender el significado de una media de 6 meses A la hora de analizar datos y tomar decisiones fundamentadas, el uso de medias es una práctica …

Lee el artículo

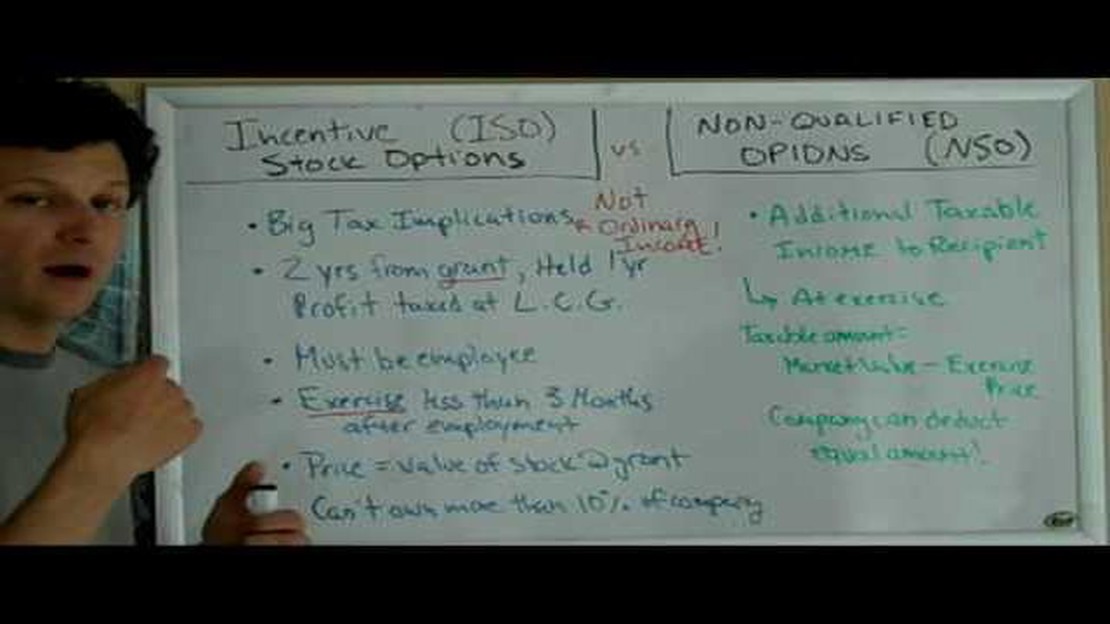

Cuando se trata de planes de compensación y beneficios para empleados, las opciones sobre acciones son una opción popular, ya que ofrecen a los empleados la oportunidad de participar en el éxito de la empresa. Sin embargo, no todas las opciones sobre acciones son iguales. De hecho, hay dos tipos principales de opciones sobre acciones: Las opciones sobre acciones incentivadas (ISO) y las opciones sobre acciones no cualificadas (NQSO). Entender la distinción entre estos dos tipos es crucial tanto para los empleados como para las empresas.

La principal diferencia entre las ISO y las NQSO radica en su tratamiento fiscal. Las ISO, también conocidas como opciones estatutarias, ofrecen beneficios fiscales potenciales si se cumplen determinados requisitos. En cambio, las NQSO, también conocidas como opciones no estatutarias, no tienen las mismas ventajas fiscales. Por eso es importante que los empleados conozcan las implicaciones fiscales de cada tipo de opción antes de decidir cuál ejercer.

Las ISO suelen ofrecerse únicamente a los empleados, mientras que las NQSO pueden concederse a empleados, consultores, directores y otros proveedores de servicios. Las ISO tienen requisitos de elegibilidad en cuanto al número de acciones que pueden concederse y el precio de ejercicio, mientras que las NQSO no tienen estas limitaciones. Esto significa que los ISO están sujetos a normas y reglamentos más estrictos que los NQSO.

En conclusión, la distinción entre las opciones sobre acciones con incentivo y las opciones sobre acciones no cualificadas radica en su tratamiento fiscal, los requisitos de elegibilidad y la flexibilidad. Comprender las ventajas y desventajas de cada tipo es esencial tanto para los empleados como para las empresas. Tomando decisiones informadas sobre las opciones sobre acciones, las personas pueden maximizar sus beneficios financieros al tiempo que minimizan sus obligaciones fiscales.

Descargo de responsabilidad: Este artículo tiene únicamente fines informativos y no debe interpretarse como asesoramiento jurídico o financiero. Consulte con un asesor profesional antes de tomar cualquier decisión relacionada con inversiones o impuestos.

En lo que respecta a las opciones sobre acciones, hay que tener en cuenta dos tipos principales: las opciones sobre acciones con incentivo (ISO) y las opciones sobre acciones no cualificadas (NSO). Aunque ambos tipos ofrecen a los empleados la oportunidad de comprar acciones de la empresa a un precio predeterminado, hay algunas diferencias clave entre los dos que usted debe conocer. He aquí las principales diferencias:

Entender las diferencias clave entre las ISO y las NSO es importante a la hora de tomar decisiones sobre sus opciones sobre acciones. Es crucial revisar cuidadosamente los términos de su plan de opciones sobre acciones y consultar con un asesor financiero o profesional fiscal para comprender plenamente las implicaciones y beneficios de cada tipo de opción sobre acciones.

Existen varias ventajas y limitaciones asociadas a las opciones sobre acciones con incentivo (ISO), que es importante que tanto empleados como empresas tengan en cuenta.

Leer también: Declaración de Renta Comercial en Colombia: Guía completa

**Ventajas

**Limitaciones

Leer también: Razones por las que la gente pierde dinero en opciones binarias y cómo evitarlas

En general, las opciones sobre acciones incentivadas pueden ser una herramienta valiosa tanto para los empleados como para las empresas. Sin embargo, es importante considerar cuidadosamente los beneficios y limitaciones antes de tomar cualquier decisión con respecto a las ISO.

Una opción sobre acciones con incentivo (ISO) es un tipo de opción sobre acciones que tiene un tratamiento fiscal especial, mientras que una opción sobre acciones sin incentivo (NSO) no tiene las mismas ventajas fiscales.

Si ejerce una opción sobre acciones con incentivos y mantiene las acciones subyacentes durante al menos dos años desde la fecha de concesión y un año desde la fecha de ejercicio, puede beneficiarse del tratamiento de las plusvalías a largo plazo por la diferencia entre el precio de ejercicio y el valor razonable de mercado de las acciones en la fecha de ejercicio.

En el caso de las opciones sobre acciones no cualificadas, la diferencia entre el precio de ejercicio y el valor razonable de mercado de las acciones en la fecha de ejercicio se considera renta ordinaria y está sujeta al impuesto sobre la renta y a los impuestos sobre las nóminas.

Las opciones sobre acciones se ofrecen normalmente a los empleados de una empresa, mientras que los consultores, contratistas y directores no empleados no son elegibles.

No, las opciones sobre acciones incentivadas no pueden transferirse a otra persona, salvo por herencia.

Las opciones sobre acciones incentivadas (ISO) y las opciones sobre acciones no cualificadas (NSO) son dos tipos diferentes de opciones sobre acciones que las empresas pueden ofrecer a sus empleados. La principal diferencia radica en las implicaciones fiscales y los requisitos de elegibilidad de cada tipo de opción.

Comprender el significado de una media de 6 meses A la hora de analizar datos y tomar decisiones fundamentadas, el uso de medias es una práctica …

Lee el artículo

Futuros y opciones: ¿Cuál es la mejor opción? El day trading en los mercados financieros es una forma popular y emocionante de obtener beneficios. …

Lee el artículo

¿Para qué sirve la cinta adhesiva Ticker Tape? La cinta adhesiva es una tira de papel larga y fina con agujeros. Originalmente se utilizaba en las …

Lee el artículo

La estrategia de Warren Buffett para invertir en opciones: Perspectivas y análisis Warren Buffett, considerado uno de los inversores con más éxito de …

Lee el artículo

Explorando la distinción entre Front Office y Back Office Trading El mundo del trading es complejo y dinámico, con muchas partes en movimiento. Dos …

Lee el artículo

¿Es Ameritrade lo mismo que Scottrade? Ameritrade y Scottrade son dos conocidas empresas de corretaje online que ofrecen una amplia gama de servicios …

Lee el artículo