Dominio de los Indicadores Estocásticos en Forex: Una guía completa

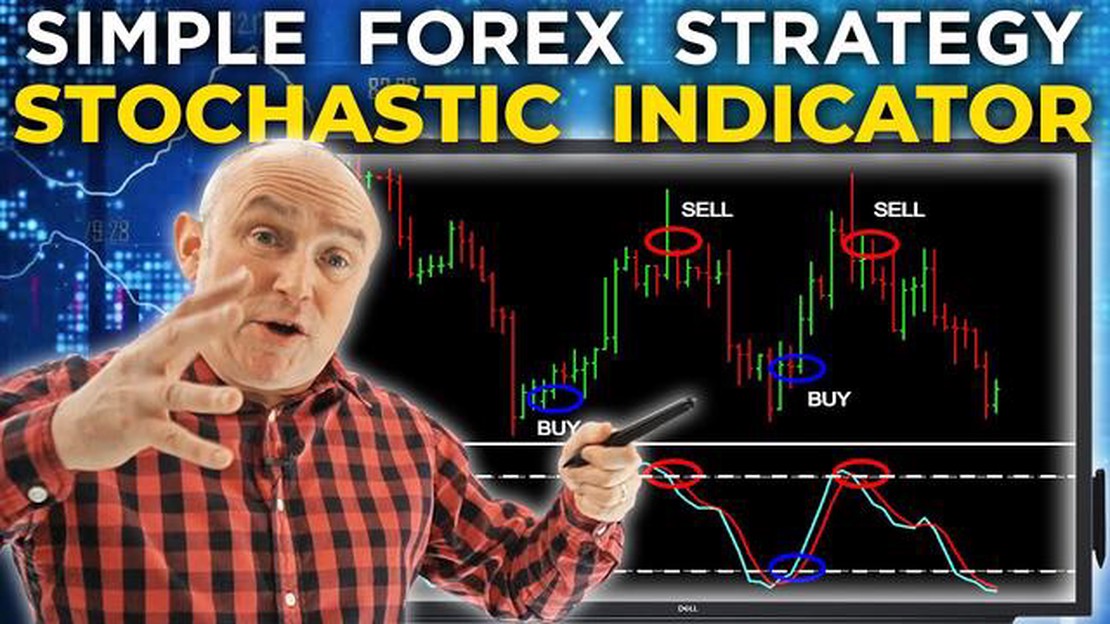

Guía para el uso del oscilador estocástico en el mercado Forex Los indicadores estocásticos son una herramienta crucial en el mundo del mercado de …

Lee el artículo

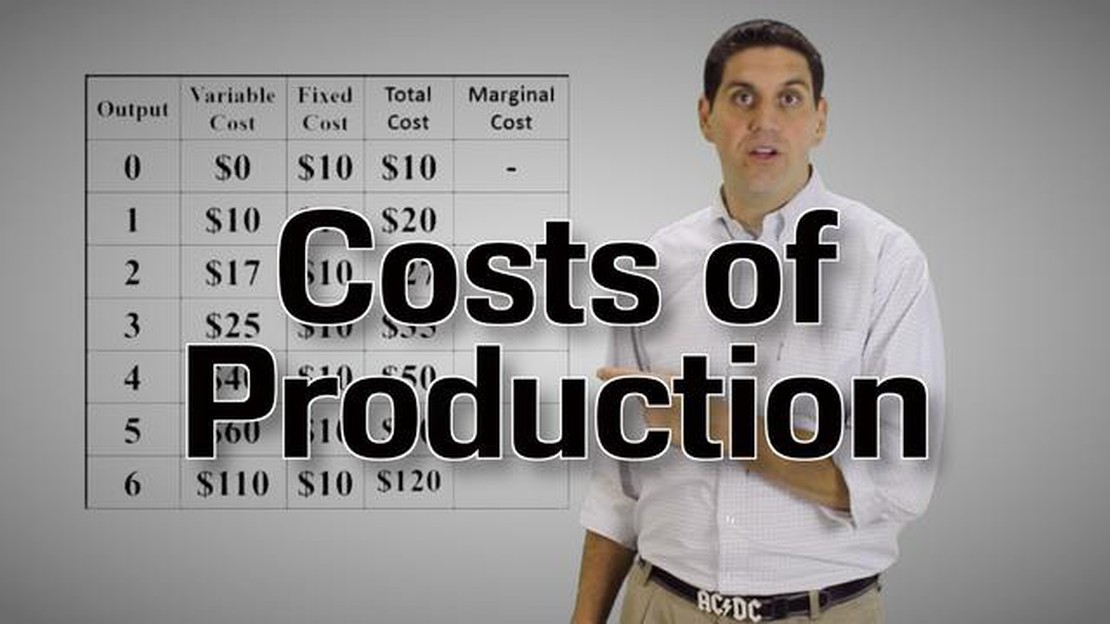

A la hora de analizar los resultados financieros de una empresa, es esencial comprender la distinción entre coste unitario y coste medio. Estos dos términos suelen utilizarse indistintamente, pero tienen significados e implicaciones diferentes. El coste unitario se refiere al coste asociado a la producción de una sola unidad de un producto o a la prestación de un servicio. En cambio, el coste medio representa el coste total dividido por el número total de unidades.

El coste unitario es un concepto fundamental de la contabilidad de costes y se utiliza para determinar la rentabilidad de una sola unidad de producción. Se calcula dividiendo el coste total de producción por el número de unidades producidas. Por ejemplo, si una empresa produce 100 unidades a un coste de 1.000 dólares, el coste unitario sería de 10 dólares por unidad. Comprender el coste unitario es crucial para las decisiones de fijación de precios, ya que permite a las empresas determinar el precio mínimo al que pueden vender sus productos o servicios para cubrir sus costes y obtener beneficios.

Por otra parte, el coste medio ofrece una perspectiva más amplia de la rentabilidad global de una empresa. Tiene en cuenta todos los costes en los que incurre la empresa y calcula el coste medio por unidad. El coste medio puede ser útil para evaluar la salud financiera general de una empresa, ya que refleja el impacto de las economías de escala. A medida que una empresa produce más unidades, el coste medio tiende a disminuir, ya que los costes fijos se reparten entre un mayor número de unidades. Esto significa que cuantas más unidades produzca una empresa, menor será el coste medio por unidad.

Es importante señalar que, aunque el coste unitario y el coste medio están relacionados, no son lo mismo. El coste unitario se centra en el coste de producción de una sola unidad, mientras que el coste medio tiene en cuenta la rentabilidad global de una empresa. Ambas medidas son esenciales para comprender y gestionar los costes, tomar decisiones de fijación de precios con conocimiento de causa y evaluar los resultados financieros de una empresa.

En conclusión, el coste unitario y el coste medio son dos medidas distintas que proporcionan una visión diferente de la estructura de costes de una empresa. Mientras que el coste unitario ayuda a determinar el coste de producción de una sola unidad, el coste medio ofrece una visión más completa al considerar el coste total dividido por el número total de unidades. Ambas medidas son cruciales para una gestión eficaz de los costes y el análisis financiero, permitiendo a las empresas tomar decisiones informadas y optimizar su rentabilidad.

El coste unitario se refiere al coste de producción de una unidad de un producto o servicio. Se calcula dividiendo el coste total de producción por el número de unidades producidas. El coste unitario es una medida importante para las empresas, ya que les ayuda a determinar la rentabilidad de sus productos o servicios.

En la fabricación, el coste unitario incluye no sólo los costes directos de materiales y mano de obra, sino también los costes indirectos, como los gastos generales. Proporciona una visión global del coste de producción de una sola unidad. Comprender el coste unitario permite a las empresas tomar decisiones informadas sobre precios, volúmenes de producción y rentabilidad general.

El coste unitario puede variar en función de diversos factores, como las economías de escala, la eficiencia de la producción y los costes de los insumos. Es importante que las empresas controlen y analicen periódicamente el coste unitario para identificar oportunidades de ahorro y mejora de la eficiencia.

El coste unitario, también conocido como coste marginal o coste por unidad, se refiere al coste medio asociado a la producción de una unidad de un producto o servicio. Es una métrica esencial utilizada por las empresas para determinar la rentabilidad y eficiencia de sus operaciones.

Para calcular el coste unitario, hay que dividir el coste total de producción por el número de unidades producidas. Esto incluye tanto los costes variables, que fluctúan con el nivel de producción, como los costes fijos, que permanecen constantes independientemente del número de unidades producidas. Los costes variables pueden incluir gastos directos de mano de obra, costes de materias primas y otros gastos directamente relacionados con la producción. Los costes fijos, por su parte, pueden incluir el alquiler, los servicios públicos y los salarios del personal administrativo.

Comprender el coste unitario es crucial para las empresas, ya que les ayuda a tomar decisiones informadas sobre precios, procesos de fabricación y asignación de recursos. Analizando el coste unitario, las empresas pueden determinar si necesitan reducir los costes de producción, aumentar sus precios de venta o mejorar su eficiencia operativa.

Leer también: ¿Está MT4 prohibida en Mac? Comprender la compatibilidad de la plataforma MT4 en Mac

Además, conocer el coste unitario permite a las empresas comparar sus resultados con los de sus competidores y con las normas de referencia del sector. Permite saber si una empresa está generando márgenes de beneficio suficientes y si existen oportunidades para reducir costes o mejorar la productividad.

Es importante tener en cuenta que el coste unitario puede variar en función del volumen de producción. A medida que una empresa aumenta su producción, puede beneficiarse de economías de escala, lo que puede reducir el coste unitario. Por el contrario, una disminución del volumen de producción puede dar lugar a costes unitarios más elevados debido a una menor eficiencia y a la infrautilización de los recursos.

En resumen, el coste unitario es un indicador financiero clave que ayuda a las empresas a evaluar su eficiencia operativa, establecer estrategias de precios adecuadas y tomar decisiones informadas sobre la asignación de recursos. Al comprender el coste unitario, las empresas pueden optimizar sus procesos de producción y maximizar su rentabilidad.

El coste unitario es una medida crucial en los negocios y las finanzas que ayuda a determinar el coste de producir o suministrar una sola unidad de un producto o servicio. Para calcular el coste unitario, hay que dividir el coste total por la cantidad total de unidades producidas o suministradas.

La fórmula para calcular el coste unitario es

Coste unitario = Coste total / Cantidad total.

Leer también: Comprender la liquidez del interés abierto de las opciones: Una guía completa

Por ejemplo, si una empresa gasta 10.000 $ en producir 1.000 unidades de un producto, el coste unitario sería 10.000 $ / 1.000 = 10 $ por unidad.

La importancia del coste unitario radica en su capacidad para proporcionar información sobre la rentabilidad y la eficiencia de una empresa. Calculando el coste unitario, las empresas pueden determinar el umbral de rentabilidad, fijar precios y tomar decisiones informadas sobre volúmenes de producción y gestión de costes.

Comprender el coste unitario es especialmente importante en sectores en los que los productos o servicios tienen una estructura de costes variable. Analizando el coste unitario, las empresas pueden identificar oportunidades para reducir costes, racionalizar las operaciones y mejorar la rentabilidad global.

Además, el análisis del coste unitario permite comparar diferentes métodos de producción, proveedores o estrategias de fijación de precios. Comparando los costes unitarios de diferentes opciones, las empresas pueden elegir la solución más rentable y optimizar sus operaciones.

El coste unitario se refiere al coste por unidad individual de un producto o servicio, mientras que el coste medio es el coste total dividido por el número de unidades producidas o servicios prestados. En términos sencillos, el coste unitario se centra en el coste de una unidad, mientras que el coste medio examina el coste global.

El coste unitario se calcula dividiendo el coste total por el número de unidades. El coste medio se calcula dividiendo el coste total por el número de unidades producidas o servicios prestados. Ambos cálculos implican dividir el coste total por una cantidad determinada.

Comprender el coste unitario es importante para las empresas porque ayuda a determinar la rentabilidad de un producto o servicio. Al conocer el coste de producción de una unidad, las empresas pueden gestionar sus gastos, fijar precios y evaluar la eficiencia de sus procesos de producción.

El coste unitario y el coste medio pueden ser iguales si cada unidad producida o servicio prestado tiene el mismo coste. Sin embargo, en la mayoría de los casos, el coste unitario y el coste medio serán diferentes, ya que el coste por unidad puede variar en función de factores como las economías de escala, las variaciones en la producción o los cambios en los costes de los insumos.

Las empresas pueden reducir los costes unitarios y medios aplicando medidas de ahorro como el aumento de la eficiencia en los procesos de producción, la automatización de tareas, la negociación de mejores acuerdos con los proveedores o la búsqueda de formas de reducir los residuos. Analizar y optimizar continuamente la estructura de costes puede ayudar a las empresas a reducir sus costes globales.

Guía para el uso del oscilador estocástico en el mercado Forex Los indicadores estocásticos son una herramienta crucial en el mundo del mercado de …

Lee el artículo

Comprender el funcionamiento de los indicadores de Forex Los indicadores de Forex son herramientas valiosas utilizadas por los operadores para …

Lee el artículo

¿Acepta el Union Bank transferencias internacionales? Si está considerando utilizar Union Bank para sus transferencias internacionales, puede que se …

Lee el artículo

Señales de que eres un hábil operador de Forex El mercado de divisas es un mercado financiero altamente complejo y volátil, que requiere un conjunto …

Lee el artículo

¿Se puede ganar dinero en bolsa? Invertir en bolsa puede ser un reto, pero es posible ganar dinero y alcanzar el éxito financiero. El mercado bursátil …

Lee el artículo

Comprender la mecánica de los derivados Bienvenido a YourSiteName, donde exploramos el mundo de las finanzas y las inversiones. En este artículo, nos …

Lee el artículo