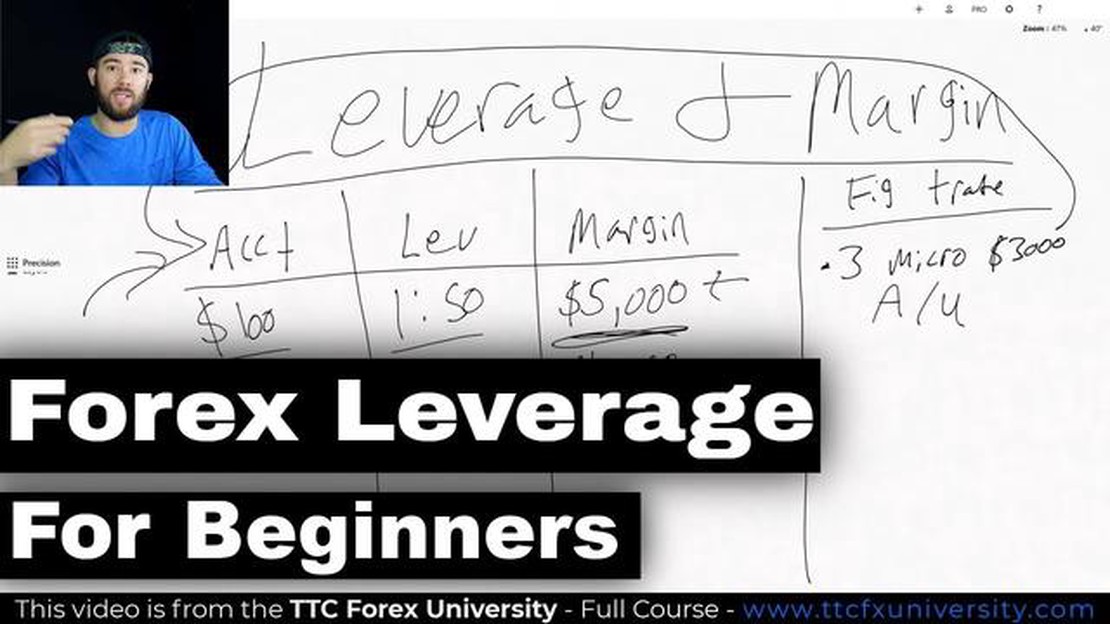

Entender el apalancamiento en Forex y su explicación simplificada

Comprender el apalancamiento en el comercio de divisas: Explicación simplificada Forex, o mercado de divisas, es el mercado global de compra y venta …

Lee el artículo

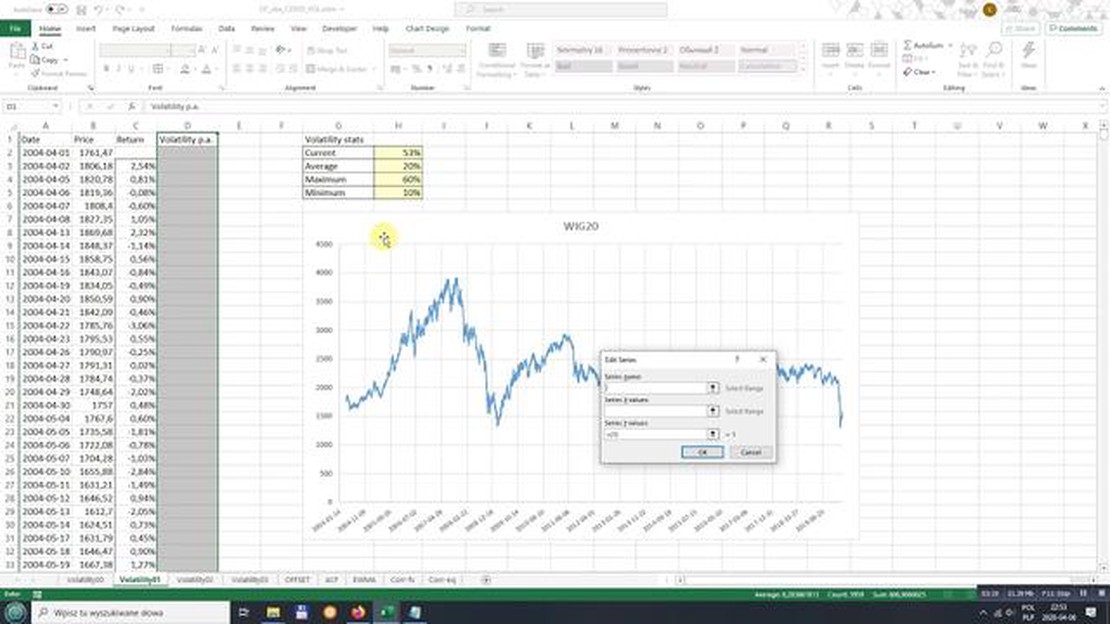

Al analizar datos, puede ser útil calcular la desviación típica, que mide la cantidad de variación o dispersión en un conjunto de datos. Sin embargo, en algunos casos, un único valor de desviación típica puede no proporcionar una imagen completa de la volatilidad de los datos. Aquí es donde entra en juego el concepto de desviación típica móvil.

La desviación típica móvil calcula la desviación típica de una ventana específica o subconjunto de puntos de datos dentro de un conjunto de datos. Calculando la desviación típica de cada ventana e iterando a través del conjunto de datos, se puede observar cómo cambia la volatilidad de los datos a lo largo del tiempo.

Esta técnica es especialmente útil cuando se analizan datos de series temporales, en los que los puntos de datos están ordenados y representan observaciones en distintos momentos. Al aplicar una desviación típica móvil, puede identificar tendencias, patrones o anomalías en los datos que pueden no ser evidentes con un único valor de desviación típica.

Además, la desviación típica móvil puede proporcionar información sobre la estabilidad de un conjunto de datos. Si la desviación típica rodante permanece relativamente constante a lo largo del tiempo, sugiere un conjunto de datos estable y predecible. Por otro lado, si la desviación típica rodante fluctúa significativamente, indica una volatilidad cambiante o imprevisibilidad en los datos.

En resumen, la desviación típica móvil es una valiosa herramienta estadística que permite un análisis más matizado de la volatilidad de los datos a lo largo del tiempo. Al calcular la desviación típica para ventanas específicas dentro de un conjunto de datos, puede obtener información sobre tendencias, patrones y estabilidad que pueden pasar desapercibidos con un único valor de desviación típica. Si está analizando datos financieros, patrones meteorológicos o cualquier otra serie de datos temporales, comprender y utilizar la desviación típica móvil puede mejorar enormemente su proceso de análisis de datos.

La desviación típica móvil es una medida estadística utilizada para comprender la volatilidad o variabilidad de los datos durante un periodo de tiempo específico. Se utiliza habitualmente en finanzas y economía para analizar el rendimiento del mercado de valores, la gestión de riesgos y la previsión. La desviación típica móvil calcula la dispersión de los puntos de datos dentro de una ventana móvil de una longitud predefinida.

La desviación típica móvil proporciona información sobre la estabilidad y coherencia de los datos al medir cuánto se desvían o varían con respecto a su valor medio o promedio. Ayuda a identificar periodos de alta volatilidad o inestabilidad en los datos, lo que puede ser útil para tomar decisiones informadas.

Para calcular la desviación típica móvil, se toma una ventana móvil de puntos de datos y se calcula la desviación típica de cada ventana. El tamaño de la ventana puede ajustarse en función de los requisitos específicos del análisis, como puntos de datos diarios, semanales o mensuales.

La fórmula para calcular la desviación típica móvil es la siguiente:

| Desviación típica móvil = Raíz cuadrada de (Suma de (Valor[i] - Media)^2 / N)) |

Donde:

Al calcular la desviación típica móvil, los analistas pueden comprender mejor el comportamiento de los datos y tomar decisiones informadas basadas en el nivel de volatilidad presente. Puede utilizarse como herramienta para detectar tendencias, identificar valores atípicos y evaluar los riesgos y beneficios potenciales asociados a una inversión o decisión.

La desviación típica móvil es un cálculo estadístico que mide la cantidad de variación o dispersión en un conjunto de datos durante un periodo de tiempo determinado. Es similar a la desviación típica normal, pero en lugar de analizar todo el conjunto de datos, se centra en subconjuntos o “ventanas móviles” de los datos. Esto permite analizar cómo cambian los datos a lo largo del tiempo y proporciona información sobre tendencias, patrones y volatilidad.

Leer también: ¿Es lo mismo un ggplot que un Qplot? Conozca las diferencias y elija el gráfico adecuado para su análisis de datos

El objetivo de la desviación típica móvil es comprender la volatilidad y variabilidad de los datos a lo largo del tiempo. Se suele utilizar en el análisis financiero para medir el riesgo e identificar posibles oportunidades de inversión. Mediante el cálculo de la desviación típica rodante, los analistas pueden evaluar la estabilidad de los instrumentos financieros, como las acciones o los bonos, y tomar decisiones informadas basadas en el nivel de riesgo asociado a ellos.

Además de en las finanzas, la desviación típica rodante también puede aplicarse en otros campos, como la industria manufacturera, la sanidad y la climatología. Por ejemplo, en la industria manufacturera, puede utilizarse para controlar la calidad de los productos o procesos a lo largo del tiempo. En sanidad, puede ayudar a identificar tendencias en los resultados de los pacientes o la eficacia de los tratamientos. En la climatología, puede utilizarse para analizar patrones meteorológicos y predecir futuros cambios climáticos.

Leer también: ¿Cuál es el tipo de cambio actual del dólar para la importación hoy? | Último tipo de cambio

En general, la desviación típica móvil es una valiosa herramienta estadística que proporciona un análisis dinámico y temporal de los datos. Mejora la comprensión de patrones, tendencias y volatilidad, lo que la convierte en una valiosa herramienta para la toma de decisiones y la previsión en diversos sectores.

Para calcular la desviación típica móvil, se necesita un conjunto de puntos de datos y un tamaño de ventana especificado. El tamaño de la ventana se refiere al número de puntos de datos que se incluirán en cada cálculo de la desviación típica.

Estos son los pasos para calcular la desviación típica móvil:

Al utilizar la desviación típica móvil, puede analizar cómo cambia la variabilidad de los datos a medida que se añaden nuevos puntos de datos y la ventana avanza. Esto puede ser particularmente útil cuando se trabaja con datos de series temporales o cuando se trata de detectar tendencias o patrones en los datos durante un cierto período de tiempo.

La desviación típica móvil es una medida estadística que calcula la variabilidad de un conjunto de datos a lo largo de un periodo de tiempo específico. Implica calcular la desviación estándar para una serie de subintervalos superpuestos dentro del conjunto de datos.

La desviación típica móvil es útil en el análisis de datos porque ayuda a identificar tendencias y patrones en los datos a lo largo del tiempo. Puede proporcionar información sobre la volatilidad y el riesgo asociados al conjunto de datos, y puede utilizarse para comparar la variabilidad de diferentes conjuntos de datos.

Por supuesto. Supongamos que tenemos un conjunto de datos diarios sobre el precio de las acciones de los últimos 30 días. Para calcular la desviación típica móvil de un intervalo de 10 días, primero calcularíamos la desviación típica de los 10 primeros días, luego moveríamos la ventana un día hacia delante y calcularíamos la desviación típica de los 10 días siguientes. Repetimos este proceso hasta llegar al final del conjunto de datos.

La principal diferencia entre la desviación típica rodante y la desviación típica simple es que la desviación típica rodante calcula la desviación típica sobre una ventana móvil, mientras que la desviación típica simple calcula la desviación típica para todo el conjunto de datos. La desviación típica móvil proporciona una visión más dinámica de los datos y puede capturar cambios en la variabilidad a lo largo del tiempo.

Una limitación del uso de la desviación típica móvil es que puede ser sensible al tamaño de ventana elegido. Un tamaño de ventana más pequeño puede proporcionar una visión más detallada de las fluctuaciones a corto plazo, pero puede no captar las tendencias a largo plazo. Por otra parte, un tamaño de ventana mayor puede suavizar las fluctuaciones a corto plazo, pero puede ocultar cambios importantes en los datos. Es importante elegir cuidadosamente el tamaño de la ventana en función de los datos específicos y los objetivos del análisis.

La desviación típica móvil es una medida estadística que calcula la desviación típica de un conjunto de datos específico incluyendo un número determinado de puntos de datos dentro de una ventana móvil. Se utiliza a menudo en el análisis financiero y en el análisis de datos de series temporales para comprender la volatilidad o variabilidad de una serie de datos a lo largo del tiempo.

La desviación típica móvil difiere de la desviación típica normal en que calcula la desviación típica de un subconjunto de puntos de datos dentro de una ventana móvil, en lugar de considerar todo el conjunto de datos. Esto permite un análisis más dinámico de los cambios en la volatilidad a lo largo del tiempo, ya que la ventana móvil se mueve a lo largo de la serie de datos.

Comprender el apalancamiento en el comercio de divisas: Explicación simplificada Forex, o mercado de divisas, es el mercado global de compra y venta …

Lee el artículo

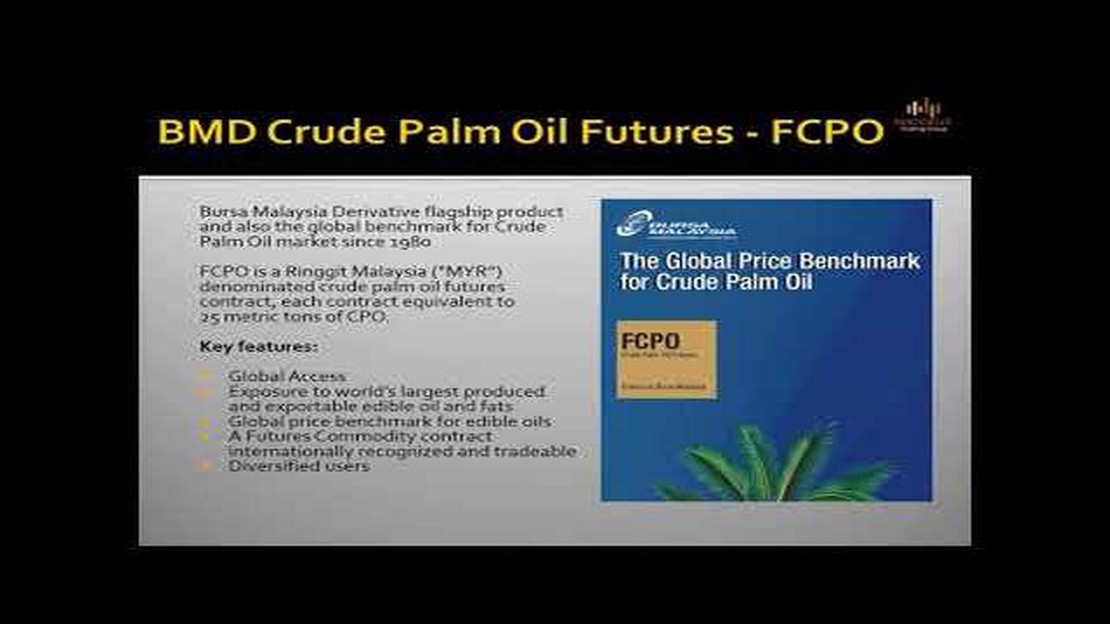

Comprender el papel de un CPO en el comercio Cuando se trata de comercio, un Chief Product Officer (CPO) desempeña un papel crucial para garantizar el …

Lee el artículo

Comprender la mecánica del mercado de FC El mercado de alta frecuencia (HF) se ha convertido en un actor clave en el mundo de la negociación. Su …

Lee el artículo

¿Qué es la media móvil de 50 días para el day trading? En el mundo del day trading, entender y utilizar los indicadores técnicos es crucial para el …

Lee el artículo

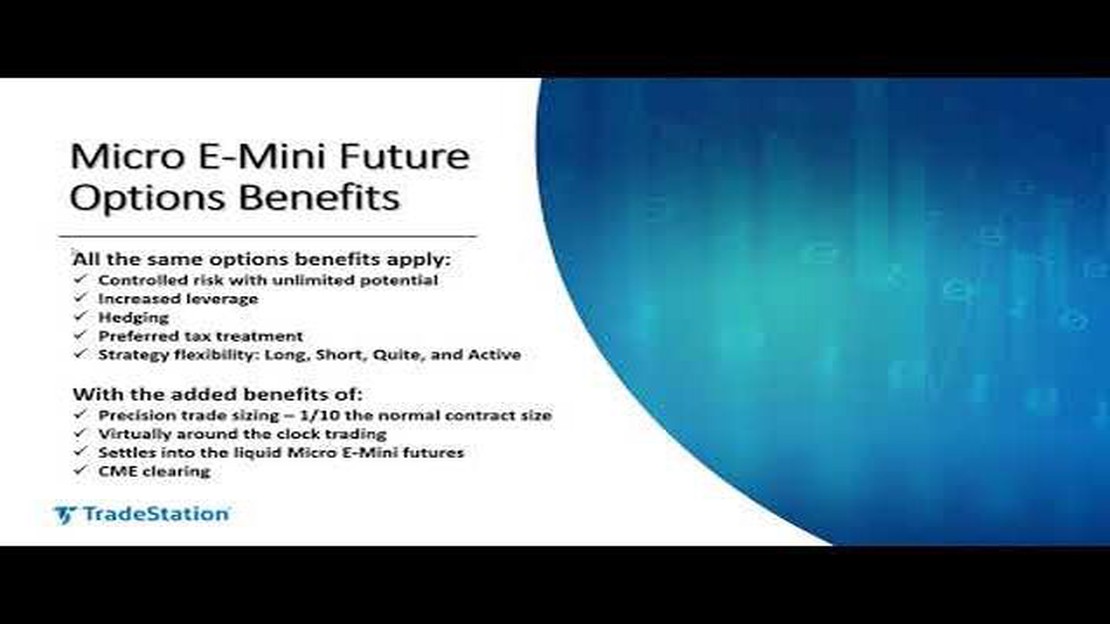

TradeStation: Opciones de Futuros TradeStation es una popular plataforma de corretaje en línea que permite a los operadores negociar una amplia gama …

Lee el artículo

Configuración óptima del SAR Parabólico para el Day Trading El day trading requiere una sincronización precisa e indicadores exactos para realizar …

Lee el artículo