Cómo entender los cruces en Forex y su impacto en el comercio de divisas

Entender los cruces en Forex Como inversor u operador en el mercado de divisas, es importante entender el concepto de cruces, ya que desempeñan un …

Lee el artículo

La negociación de opciones puede ser un mundo complejo y desalentador, pero la comprensión de los conceptos clave es crucial para el éxito. Uno de ellos es la delta ajustada a la prima, una medida que los operadores utilizan para evaluar la sensibilidad del precio de una opción a las variaciones del precio del activo subyacente. Esta métrica esencial ayuda a los operadores a calibrar el nivel de riesgo asociado a sus posiciones en opciones y a tomar decisiones de negociación con conocimiento de causa.

El delta ajustado a la prima tiene en cuenta no sólo el delta, que mide el cambio esperado en el precio de la opción cuando varía el precio del activo subyacente, sino también la prima de la opción. Al tener en cuenta la prima, que representa el coste de comprar o vender la opción, los operadores obtienen una comprensión más precisa de cómo afectarán a su posición los cambios en el precio del activo subyacente.

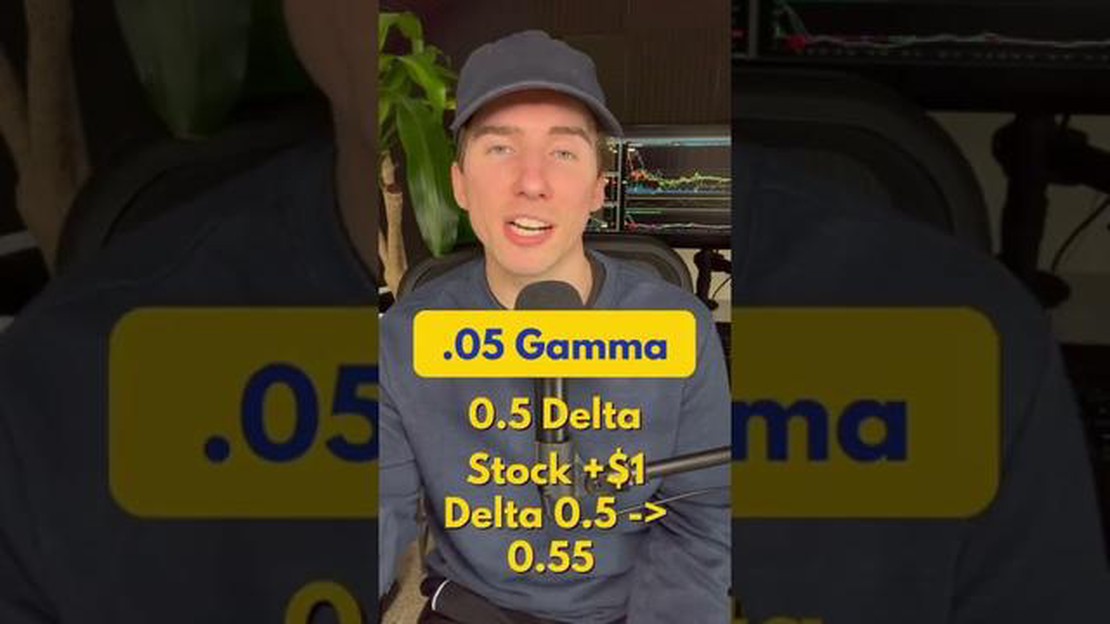

Por ejemplo, supongamos que una opción tiene un delta de 0,5, lo que indica que por cada cambio de 1 $ en el precio del activo subyacente, se espera que el precio de la opción cambie en 0,50 $. Sin embargo, si la prima de esa opción es de 2 $, la delta ajustada a la prima sería de 0,25 (0,50 $ divididos por 2 $), lo que indica que sólo se espera que el precio de la opción cambie en 0,25 $ por cada 1 $ de cambio en el precio del activo subyacente después de contabilizar el coste de la prima.

Conocer la delta ajustada a la prima permite a los operadores gestionar y cubrir mejor sus posiciones en opciones. Al evaluar el nivel de riesgo asociado a una opción concreta, los operadores pueden ajustar sus estrategias en consecuencia. También pueden utilizar esta métrica para comparar distintas opciones y elegir las que se ajusten a su tolerancia al riesgo y a sus objetivos de inversión.

En conclusión, el delta ajustado a la prima es un concepto esencial en la negociación de opciones que proporciona a los operadores una medida más precisa de la sensibilidad de una opción a los cambios en el precio del activo subyacente. Al tener en cuenta la prima de la opción, los operadores pueden tomar decisiones más informadas, gestionar el riesgo de forma eficaz y optimizar sus estrategias de negociación de opciones.

Delta ajustado a la prima (PAD) es un concepto de la negociación de opciones que tiene en cuenta la volatilidad de un activo subyacente y su efecto en el precio de la opción. Delta, que mide la sensibilidad del precio de una opción a los cambios en el precio del activo subyacente, se ajusta para reflejar el impacto de la volatilidad.

La PAD de una opción se calcula multiplicando el delta de la opción por un factor de ajuste de la volatilidad. Este factor de ajuste se basa en la volatilidad implícita de la opción, que se deriva del precio de mercado de la opción y representa las expectativas del mercado sobre la volatilidad futura.

Al incluir el ajuste de volatilidad en el cálculo, el PAD proporciona una medida más precisa de la sensibilidad de una opción a los cambios en el precio del activo subyacente. Esto es especialmente importante para los operadores de opciones que buscan cubrir sus posiciones o tomar decisiones informadas basadas en el movimiento esperado del activo subyacente.

Por ejemplo, si una opción tiene un delta de 0,5 y un factor de ajuste de volatilidad de 1,2, la PAD de la opción sería de 0,6 (0,5 * 1,2). Esto indica que para un cambio de 1 $ en el precio del activo subyacente, se espera que el precio de la opción cambie en 0,6 $, teniendo en cuenta tanto el delta como el ajuste de volatilidad.

Leer también: Entender la media móvil GMA y su importancia en el análisis financiero

Comprender y utilizar el concepto de delta ajustada a la prima puede ayudar a los operadores de opciones a evaluar mejor el riesgo y la rentabilidad potencial de sus posiciones, y a tomar decisiones de negociación más informadas. Permite a los operadores tener en cuenta el impacto de la volatilidad en los precios de las opciones, proporcionando una visión más completa de la sensibilidad de una opción a los cambios en el precio del activo subyacente.

La negociación de opciones es una estrategia financiera compleja que implica la compra y venta de contratos de opciones. Un concepto clave que los operadores deben comprender es la delta ajustada a la prima.

La delta ajustada a la prima es una medida de la sensibilidad del precio de una opción a las variaciones del precio del activo subyacente. No sólo tiene en cuenta la delta de la opción, que mide el cambio en el precio de la opción para un cambio de un punto en el precio del activo subyacente, sino también la prima pagada por la opción.

Al negociar con opciones, es esencial tener en cuenta el delta ajustado a la prima, ya que proporciona una representación más precisa del riesgo y el beneficio potencial de la opción. Al tener en cuenta la prima, los operadores pueden evaluar mejor el impacto de los cambios en el precio del activo subyacente sobre el valor de la opción.

Por ejemplo, supongamos que un operador compra una opción de compra con un delta de 0,5 y una prima de 10 $. Si el precio del activo subyacente aumenta un punto, el precio de la opción aumentaría teóricamente 0,50 $. Sin embargo, si la prima pagada por la opción es de 10 $, la opción tendría que aumentar 10,50 $ para que el operador alcanzara el punto de equilibrio. Esto se debe a que la prima pagada reduce el beneficio potencial de la operación.

Teniendo en cuenta la delta ajustada a la prima, los operadores pueden tomar decisiones más informadas al negociar opciones. Pueden evaluar el riesgo y el beneficio potencial de una operación con mayor precisión y determinar si la operación se ajusta a su tolerancia al riesgo y a sus objetivos de inversión.

Leer también: ¿Cuál es la inversión mínima requerida de Merrill Edge?

| Ventajas de utilizar la delta ajustada a la prima: |

|---|

| 1. Proporciona una representación más precisa del riesgo y del beneficio potencial de la opción. |

| 2. Ayuda a los operadores a evaluar el impacto de los cambios en el precio del activo subyacente sobre el valor de la opción. |

| 3. Permite a los operadores tomar decisiones más informadas y gestionar mejor sus posiciones en opciones. |

En conclusión, comprender la delta ajustada a la prima es esencial para los operadores de opciones. Les ayuda a evaluar el riesgo y el beneficio potencial de las operaciones de opciones y a tomar decisiones más informadas. Al tener en cuenta la prima pagada por una opción, los operadores pueden comprender mejor el impacto de los cambios en el precio del activo subyacente sobre el valor de la opción. Por lo tanto, la utilización de la delta ajustada a la prima puede mejorar en gran medida la capacidad de un operador para tener éxito en la negociación de opciones.

La delta ajustada a la prima es una medida utilizada en la negociación de opciones para estimar los cambios potenciales en el precio de una opción en relación con el precio del activo subyacente. Tiene en cuenta el coste de la prima de la opción y ajusta el valor delta en consecuencia.

La delta ajustada a la prima es importante porque proporciona a los operadores una comprensión más precisa del valor potencial y el riesgo de una opción. Tiene en cuenta el coste de la prima, que es un componente crucial en la negociación de opciones, y permite a los operadores tomar decisiones más informadas.

El delta ajustado a la prima se calcula multiplicando el delta normal de una opción por un factor que representa la relación entre el precio de la opción y su coste de prima. La fórmula es la siguiente Delta Ajustada a la Prima = Delta Regular * (Precio de la Opción / Prima de la Opción).

Un Delta Ajustado a la Prima alto indica que el precio de la opción es muy sensible a los cambios en el precio del activo subyacente. Esto significa que un pequeño cambio en el precio del activo subyacente puede resultar en un cambio significativo en el precio de la opción.

Sí, la Delta Ajustada a la Prima puede ser negativa. Un Delta Ajustado a la Prima negativo indica que el precio de la opción está inversamente relacionado con el precio del activo subyacente. Esto significa que a medida que el precio del activo subyacente aumenta, el precio de la opción disminuye, y viceversa.

La delta ajustada a la prima es un concepto de la negociación de opciones que tiene en cuenta la prima pagada por una opción a la hora de calcular su delta. Considera el coste de la opción como un factor para determinar su riesgo global y su recompensa potencial.

Entender los cruces en Forex Como inversor u operador en el mercado de divisas, es importante entender el concepto de cruces, ya que desempeñan un …

Lee el artículo

Cortocircuito en una permuta de cobertura por impago: todo lo que necesita saber Si está familiarizado con el mundo de las finanzas, probablemente …

Lee el artículo

Cómo retirarse de OANDA: Guía paso a paso Retirar fondos de su cuenta de OANDA es un proceso sencillo y directo que puede realizarse en unos pocos …

Lee el artículo

Fórmula para las opciones Quanto Si te interesa el mundo de las finanzas y las inversiones, es posible que te hayas topado con el término “opciones …

Lee el artículo

El coste de la vida en Bakú: ¿es barato o caro? A la hora de plantearse mudarse a una nueva ciudad, una de las primeras preguntas que suelen venir a …

Lee el artículo

¿Qué ocurre con el precio de las acciones después de los resultados? Los informes de resultados son un indicador clave para que los inversores y …

Lee el artículo