¿A quién intercambiaron los Reales para adquirir a James Shields?

Los Royals negocian para conseguir a James Shields En un intercambio que conmocionó al mundo del béisbol, los Reales de Kansas City adquirieron a …

Lee el artículo

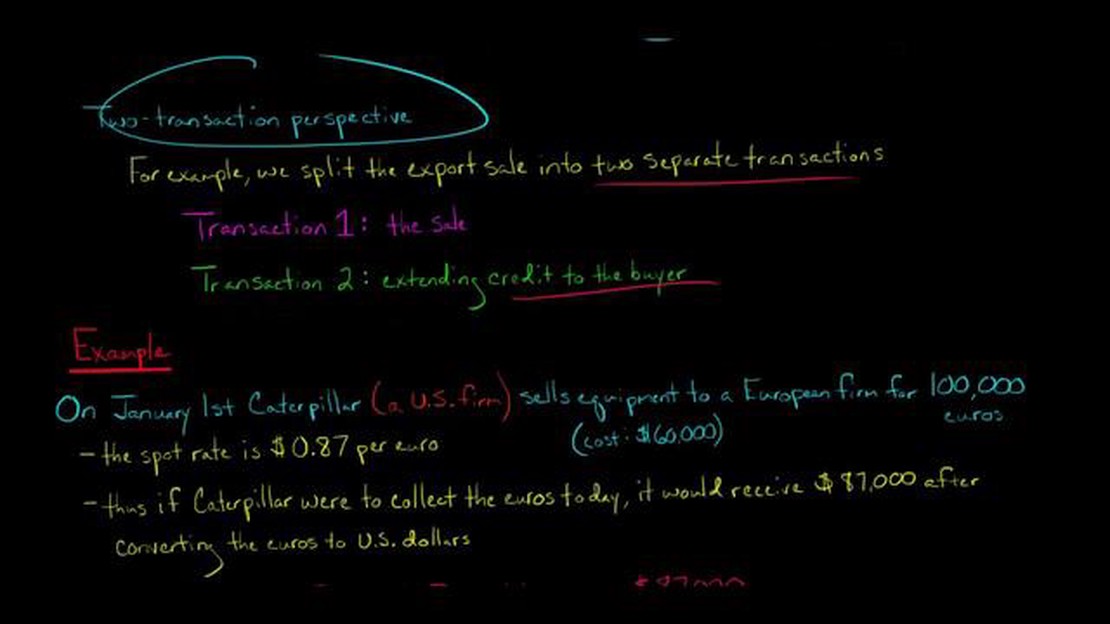

Las operaciones con divisas desempeñan un papel importante en la economía mundial, ya que las empresas y los particulares participan en el comercio y la inversión internacionales. Sin embargo, cuando se trata de contabilizar las pérdidas y ganancias en divisas, a menudo surge confusión sobre el tratamiento adecuado. Una pregunta frecuente es si una ganancia de divisas debe registrarse como débito o crédito en los libros de contabilidad.

Para entender el tratamiento contable de las ganancias de divisas, es importante comprender primero los principios básicos de la contabilidad por partida doble. En este sistema, cada transacción financiera se registra en al menos dos cuentas - un debe y un haber - para mantener el equilibrio de la ecuación contable: activo = pasivo + patrimonio neto. Los cargos aumentan los activos y los gastos, mientras que los abonos aumentan los pasivos, el patrimonio neto y los ingresos.

Cuando se trata de ganancias de divisas, el tratamiento contable depende de si la ganancia es realizada o no realizada. Una ganancia realizada se produce cuando una empresa o un particular convierte divisas a su moneda nacional y obtiene un valor superior. Por otro lado, una ganancia no realizada se produce cuando el valor de un activo en divisas aumenta, pero el activo aún no se ha convertido.

Si se realiza una ganancia de divisas, se trata como un ingreso ordinario y se registra como un crédito en los libros de contabilidad. Esto significa que aumenta los ingresos y los fondos propios, lo que se traduce en un mayor beneficio neto. Por el contrario, si una ganancia de divisas no se realiza, no se reconoce en los libros de cuentas porque no representa un aumento real de los ingresos. En su lugar, se registra como un ajuste en la sección de fondos propios del balance hasta que se realiza.

Comprender el tratamiento contable de las ganancias de divisas es esencial para las empresas y los particulares que realizan transacciones internacionales. Al registrar correctamente las ganancias de divisas como débitos o créditos, las empresas pueden garantizar la exactitud de los informes financieros y el cumplimiento de las normas contables.

Las ganancias de divisas, también conocidas como ganancias por cambio de divisas, son los beneficios obtenidos de la fluctuación de los tipos de cambio entre distintas divisas. Estas ganancias pueden tener un impacto significativo en los estados financieros de una empresa y deben contabilizarse adecuadamente.

El tratamiento contable de las ganancias de divisas depende de si las ganancias son realizadas o no realizadas. Las ganancias realizadas se producen cuando una empresa convierte efectivamente una moneda extranjera en su moneda nacional, lo que da lugar a una ganancia debido a un tipo de cambio favorable. Por el contrario, las ganancias no realizadas se producen cuando el valor de las tenencias de divisas de una empresa aumenta pero aún no se ha producido la conversión.

El tratamiento contable de las ganancias realizadas es relativamente sencillo. La ganancia debe reconocerse como ingreso en la cuenta de resultados de la empresa, aumentando sus ingresos netos. Este aumento de los ingresos netos también afectará a los beneficios no distribuidos y a los fondos propios de la empresa.

Las ganancias no realizadas en divisas son un poco más complejas de contabilizar. Por lo general, estas ganancias no se reconocen en la cuenta de resultados, ya que no se han realizado mediante una conversión. En su lugar, suelen registrarse en una cuenta de patrimonio denominada “Ajuste acumulativo por conversión” o “Reserva por conversión de divisas”. Esta cuenta se utiliza para hacer un seguimiento de las ganancias o pérdidas acumuladas no realizadas derivadas de las fluctuaciones de las divisas.

Cuando se produce una conversión, y las ganancias no realizadas se convierten en realidad, las ganancias deben reconocerse en la cuenta de resultados y retirarse de la cuenta de patrimonio neto. De este modo se garantiza que la empresa está reflejando con exactitud su situación financiera y sus resultados actuales.

Es importante tener en cuenta que el tratamiento contable de las ganancias de divisas puede variar en función de las normas contables específicas que siga la empresa o el país. Por lo tanto, es fundamental que las empresas cumplan las normas contables aplicables y consulten con sus contables o asesores financieros para garantizar un tratamiento contable adecuado de las ganancias de divisas.

En el mundo de la contabilidad, las ganancias de divisas se refieren a los beneficios que surgen de la fluctuación de los tipos de cambio cuando una moneda extranjera se convierte a la moneda nacional. Estas ganancias pueden tener un impacto significativo en los estados financieros de una empresa y deben contabilizarse adecuadamente.

**Las ganancias por cambio de divisas pueden clasificarse en dos tipos

Leer también: Comprender el nivel de margen libre en el comercio de divisas | Explicado

Ganancias realizadas: Estas ganancias se producen cuando una empresa convierte una moneda extranjera en su moneda nacional y obtiene un beneficio debido al aumento del tipo de cambio. Por ejemplo, si una empresa convierte 100 unidades de una moneda extranjera a un tipo de cambio de 1,5 y más tarde las vuelve a convertir a un tipo de cambio de 2, obtendrá una ganancia de divisas.

Ganancias no realizadas: Estas ganancias se producen cuando una empresa posee una moneda extranjera al final de un periodo contable y el tipo de cambio ha aumentado en comparación con la fecha de adquisición. Sin embargo, estas ganancias no se realizan hasta que la empresa convierte la moneda extranjera en su moneda nacional.

Leer también: Cómo pagar el impuesto sobre divisas: Una guía completa

**Tratamiento contable de los beneficios por cambio de divisas

El tratamiento contable de las ganancias de divisas depende de si son realizadas o no realizadas.

En el caso de las ganancias realizadas, la ganancia suele registrarse como una partida independiente en la cuenta de resultados. Se trata como un ingreso y se incluye en los ingresos netos de la empresa.

En el caso de las ganancias no realizadas, la ganancia no se registra en la cuenta de resultados. En su lugar, se suele consignar como una partida separada en la sección de patrimonio neto del balance. Esto se hace para reflejar el aumento del valor de la moneda extranjera, pero sin que repercuta en los ingresos netos de la empresa hasta que se realice.

Conclusión:

Las ganancias de divisas desempeñan un papel crucial en las actividades comerciales internacionales y pueden tener un impacto sustancial en la posición financiera de una empresa. Comprender los fundamentos de las ganancias por cambio de divisas y su tratamiento contable es esencial para la elaboración de informes financieros precisos y la toma de decisiones dentro de la organización.

Al contabilizar correctamente los beneficios por cambio de divisas, las empresas pueden garantizar la transparencia, el cumplimiento y un reflejo exacto de la realidad económica en sus estados financieros.

El tratamiento contable de las ganancias de divisas depende de si la ganancia es realizada o no. Si la ganancia es realizada, debe registrarse como un ingreso y abonarse en la cuenta de resultados. Si la ganancia no es realizada, debe registrarse como un aumento del valor de la divisa extranjera y abonarse en el balance.

Una ganancia de divisas se clasifica como un crédito. Cuando una empresa tiene una ganancia de divisas, significa que ha ganado más dinero con las fluctuaciones del tipo de cambio. Por lo tanto, se registra como un crédito para reflejar el aumento de la posición financiera global de la empresa.

Sí, una ganancia de divisas se considera un ingreso porque refleja un aumento de la posición financiera global de la empresa. Cuando una empresa gana más dinero con las fluctuaciones de los tipos de cambio, aumenta sus ingresos. Por lo tanto, una ganancia de divisas se registra como ingreso y se refleja en los estados financieros de la empresa.

La principal diferencia entre una ganancia de divisas realizada y no realizada es el momento del reconocimiento. Una ganancia de divisas realizada se reconoce cuando la ganancia se recibe efectivamente en efectivo o equivalentes de efectivo. En cambio, una ganancia de divisas no realizada se reconoce cuando la ganancia sigue pendiente y no se ha convertido en efectivo o equivalentes de efectivo.

Los Royals negocian para conseguir a James Shields En un intercambio que conmocionó al mundo del béisbol, los Reales de Kansas City adquirieron a …

Lee el artículo

¿Existe una aplicación móvil para FXTM? Si usted es un operador que busca acceder a su cuenta de operaciones de divisas sobre la marcha, es posible …

Lee el artículo

Introducción a EA Forex Robot En el vertiginoso mundo del comercio de divisas, los comerciantes están constantemente buscando maneras de obtener una …

Lee el artículo

¿Quién está regulado por la SEC? La Securities and Exchange Commission (SEC) es una agencia reguladora de Estados Unidos que supervisa y hace cumplir …

Lee el artículo

El mejor software de gestión de operaciones para MT4 Como operador, la gestión eficaz de sus operaciones es crucial para su éxito en el vertiginoso …

Lee el artículo

Cambio de divisas en el aeropuerto: Lo que debe saber Cuando se viaja al extranjero, uno de los aspectos más importantes a tener en cuenta es el …

Lee el artículo