Descubra la estrategia más rentable para operar con Algo

¿Cuál es la estrategia más rentable para operar con algo? El trading algorítmico, también conocido como algo trading o trading automatizado, es un …

Lee el artículo

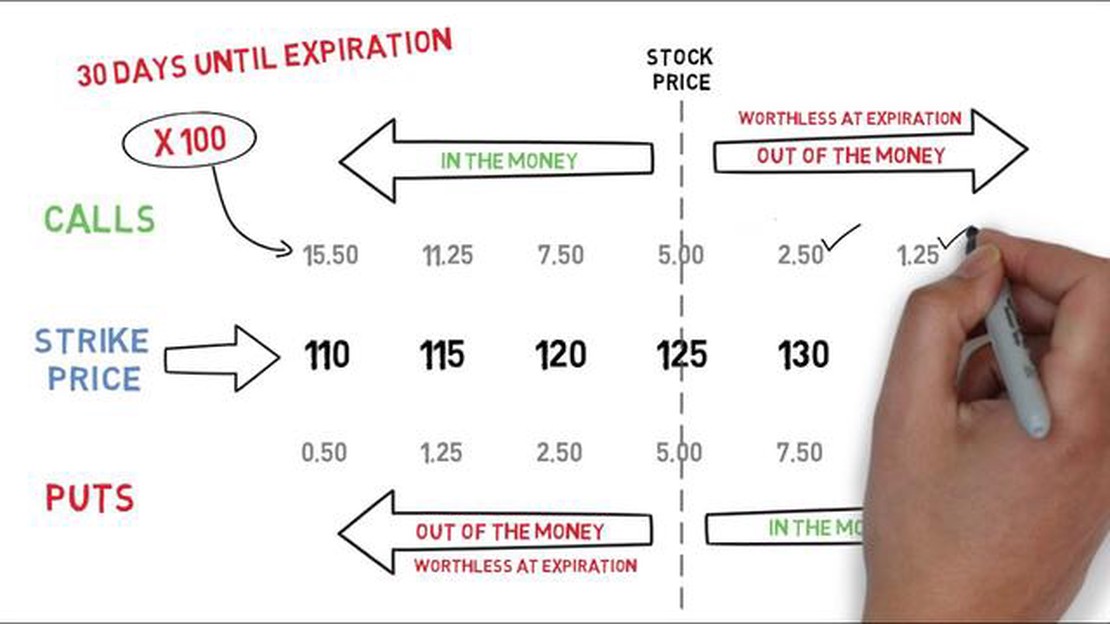

En los mercados financieros, las opciones de compra desempeñan un papel crucial al ofrecer a los inversores la oportunidad de beneficiarse de las oscilaciones del precio de un activo concreto. Una opción de compra otorga al titular el derecho, pero no la obligación, de comprar el activo subyacente a un precio específico (conocido como precio de ejercicio) en un plazo determinado. Entender el precio de las opciones de compra es esencial para los inversores que buscan optimizar sus estrategias de inversión y minimizar los riesgos.

Hay varios factores que influyen en el precio de las opciones de compra. Los más importantes son el precio actual del activo subyacente, el precio de ejercicio, el tiempo restante hasta el vencimiento, las condiciones del mercado y la volatilidad. La relación entre estos factores determina el precio al que se negocia la opción de compra en el mercado.

La volatilidad es un componente clave en la fijación del precio de las opciones de compra. Una mayor volatilidad aumenta la probabilidad de grandes oscilaciones de precios en el activo subyacente, lo que a su vez incrementa la rentabilidad potencial de la opción de compra. Esto se debe a que un mercado volátil ofrece más oportunidades de que el precio del activo subyacente supere el precio de ejercicio, lo que se traduce en mayores beneficios para el tenedor de la opción de compra. Por el contrario, cuando la volatilidad es baja, las opciones de compra pueden tener un precio más bajo, ya que hay menos posibilidades de que se produzcan movimientos significativos del precio.

Otro factor importante a la hora de fijar el precio de las opciones de compra es el tiempo restante hasta el vencimiento. A medida que se acerca la fecha de vencimiento, el valor temporal de la opción disminuye. Esto significa que cuanto más tiempo quede, mayor será el precio de la opción de compra, ya que hay más tiempo para que el precio del activo subyacente alcance o supere el precio de ejercicio. A medida que se acerca la fecha de vencimiento, el valor temporal disminuye y el precio de la opción de compra puede bajar.

Comprender los entresijos de la fijación de precios de las opciones de compra es vital para los inversores que desean tomar decisiones informadas en el mercado financiero. Al analizar e interpretar los factores que determinan los precios de las opciones de compra, los inversores pueden evaluar mejor sus riesgos y beneficios potenciales. Además, comprender el precio de las opciones de compra permite a los inversores desarrollar estrategias acordes con su tolerancia al riesgo y sus objetivos de inversión.

Una opción de compra es un contrato financiero que otorga al titular el derecho, pero no la obligación, de comprar un activo subyacente específico a un precio predeterminado dentro de un periodo de tiempo concreto. El activo subyacente puede ser una acción, un índice, una materia prima o incluso una divisa.

Cuando un inversor compra una opción de compra, esencialmente está adquiriendo el derecho a comprar el activo subyacente al precio de ejercicio, que es el precio predeterminado mencionado anteriormente. Esta opción puede ejercerse en cualquier momento antes de la fecha de vencimiento del contrato.

El precio al que se compra la opción se conoce como prima. La prima viene determinada por diversos factores, como el precio de mercado actual del activo subyacente, el precio de ejercicio, el tiempo restante hasta el vencimiento y la volatilidad del activo subyacente.

Si el precio de mercado del activo subyacente sube por encima del precio de ejercicio, la opción de compra se convierte en in-the-money, y el titular puede ejercer su opción de comprar el activo al precio de ejercicio. A continuación, puede vender el activo al precio de mercado, obteniendo un beneficio igual a la diferencia entre el precio de mercado y el precio de ejercicio, menos la prima pagada por la opción.

Por el contrario, si el precio de mercado del activo subyacente se mantiene por debajo del precio de ejercicio o disminuye, la opción de compra queda out-of-the-money y el tenedor puede optar por no ejercer su opción. En este caso, el titular sólo pierde la prima que pagó por la opción.

Leer también: ¿Es legal operar en Forex en el Líbano? Conozca la normativa más reciente

Las opciones de compra ofrecen a los inversores la oportunidad de beneficiarse del potencial alcista de un activo sin tener que comprometerse a comprarlo directamente. También permiten a los inversores cubrir sus posiciones o especular sobre los movimientos futuros del activo subyacente.

Es importante que los inversores consideren detenidamente sus objetivos de inversión, su tolerancia al riesgo y las condiciones del mercado antes de participar en operaciones con opciones de compra. Comprender los aspectos básicos de las opciones de compra puede ayudar a los inversores a tomar decisiones con conocimiento de causa y a gestionar sus riesgos con eficacia.

Los precios de las opciones call en el mercado financiero están influidos por varios factores. Los operadores y los inversores deben comprender estos factores para tomar decisiones con conocimiento de causa a la hora de negociar opciones de compra. A continuación se enumeran los factores clave que afectan a los precios de las opciones call:

| Factor Descripción | |

|---|---|

| El precio de la acción subyacente influye directamente en el precio de una opción de compra. A medida que aumenta el precio de la acción, la opción de compra adquiere más valor, ya que otorga al tenedor el derecho a comprar la acción a un precio inferior y a beneficiarse potencialmente de la diferencia de precio. | |

| El precio de ejercicio es el precio predeterminado al que el tenedor de la opción de compra puede comprar la acción subyacente. La relación entre el precio de ejercicio y el precio actual de la acción afecta al precio de la opción de compra. Por lo general, cuanto más se acerque el precio de ejercicio al precio actual de la acción, mayor será el precio de la opción de compra. | |

| El tiempo restante hasta el vencimiento de la opción de compra afecta a su precio. A medida que se acerca la fecha de vencimiento, la opción de compra pierde valor, ya que hay menos tiempo para que el precio de la acción se mueva en una dirección favorable. Cuanto mayor sea el tiempo hasta el vencimiento, mayor será el precio de la opción de compra. | |

| Volatilidad La volatilidad se refiere al grado de fluctuación del precio de la acción subyacente. Una mayor volatilidad conduce a precios más altos de las opciones de compra, ya que existe una mayor probabilidad de que el precio de la acción alcance o supere el precio de ejercicio antes de que venza la opción. | |

| Los cambios en los tipos de interés también influyen en el precio de las opciones de compra. Cuando los tipos de interés suben, los precios de las opciones de compra suelen bajar, ya que aumenta el coste de mantener la posición en acciones. Por el contrario, cuando los tipos de interés bajan, los precios de las opciones de compra tienden a subir. | |

| Dividendos | Si la acción subyacente paga dividendos, esto afecta al precio de la opción de compra. Cuando se paga un dividendo, el precio de la acción suele disminuir, lo que provoca una disminución del precio de la opción de compra. |

Comprender estos factores y cómo influyen en el precio de las opciones de compra es esencial para que los operadores y los inversores puedan navegar con eficacia por el mercado de opciones y tomar decisiones de inversión con conocimiento de causa.

Existen varios modelos de fijación de precios muy utilizados para determinar el valor de las opciones call en el mercado financiero. Estos modelos se basan en varios supuestos y ecuaciones matemáticas que tienen en cuenta factores como el precio de la acción, el precio de ejercicio, el tiempo hasta el vencimiento, el tipo de interés sin riesgo y la volatilidad.

Leer también: Dónde encontrar las mejores señales de Forex: Las mejores fuentes de consejos precisos para operar3. Modelo de Cox-Ross-Rubinstein: También conocido como modelo binomial de valoración de opciones, este modelo de valoración es una extensión del modelo binomial original. Añade el concepto de probabilidad neutral al riesgo, que ajusta las probabilidades de movimientos al alza y a la baja del precio de las acciones en función del tipo de interés sin riesgo. Este modelo se utiliza habitualmente para valorar opciones con múltiples pasos temporales. 4. Simulación Monte Carlo: Este modelo de valoración utiliza trayectorias del precio de las acciones generadas aleatoriamente para estimar el valor de una opción. Simulando un gran número de posibles trayectorias futuras y calculando el valor medio, puede estimarse el precio de la opción. La simulación Monte Carlo tiene en cuenta la aleatoriedad y la volatilidad del movimiento del precio de las acciones. 5. Métodos de diferencias finitas: Estos métodos numéricos resuelven la ecuación diferencial parcial que representa el problema de valoración de opciones. Los métodos de diferencias finitas discretizan los dominios del tiempo y del precio y aproximan las derivadas en la ecuación. Estos métodos son computacionalmente intensivos pero pueden manejar problemas complejos de valoración de opciones con varios factores.

Las opciones de compra son derivados financieros que dan al tenedor el derecho, pero no la obligación, de comprar una cantidad específica de un valor a un precio predeterminado, llamado precio de ejercicio, dentro de un cierto período de tiempo.

Las opciones de compra se valoran en función de varios factores, como el precio actual del valor subyacente, el precio de ejercicio, el tiempo hasta el vencimiento, la volatilidad esperada del valor subyacente y el tipo de interés sin riesgo. Estos factores se utilizan para calcular el valor teórico de una opción utilizando varios modelos de fijación de precios, como el modelo Black-Scholes.

El precio de una opción de compra suele aumentar a medida que lo hace el precio del valor subyacente. Esto se debe a que, a medida que aumenta el precio del valor subyacente, aumenta también la posibilidad de que se ejerza la opción y de que el tenedor obtenga beneficios.

A medida que disminuye el tiempo hasta el vencimiento, el precio de una opción de compra tiende a disminuir. Esto se debe a que la probabilidad de que la opción esté in-the-money y sea rentable disminuye a medida que pasa el tiempo. Además, el decaimiento temporal, o la erosión del valor temporal de la opción, se produce a medida que la opción se acerca al vencimiento.

La volatilidad implícita es una medida de las expectativas del mercado sobre la volatilidad futura del valor subyacente. Una mayor volatilidad implícita suele traducirse en un aumento del precio de las opciones, incluidas las opciones de compra. Esto se debe a que una mayor volatilidad aumenta la probabilidad de grandes movimientos de precios, lo que puede dar lugar a mayores ganancias potenciales para los titulares de opciones de compra.

Las opciones de compra son contratos financieros que otorgan al tenedor el derecho, pero no la obligación, de comprar una cantidad determinada de un activo subyacente a un precio predeterminado dentro de un plazo determinado. Suelen utilizarse en el mercado financiero para especular con el precio del activo subyacente o para cubrir posiciones existentes.

¿Cuál es la estrategia más rentable para operar con algo? El trading algorítmico, también conocido como algo trading o trading automatizado, es un …

Lee el artículo

Alternativas a Moneycontrol Gestión de Carteras Moneycontrol Gestión de Carteras es una popular plataforma que permite a los usuarios gestionar sus …

Lee el artículo

Factores que contribuyen a la infravaloración en la OPV Las Ofertas Públicas Iniciales (OPI) son una de las formas más comunes que tienen las empresas …

Lee el artículo

Activar la negociación de opciones en Kotak: Guía paso a paso Operar con opciones puede ser una excelente manera de diversificar su cartera de …

Lee el artículo

Calcular el tamaño ideal de la posición: Guía para operadores A la hora de operar, uno de los factores más importantes que hay que tener en cuenta es …

Lee el artículo

¿Qué diferencia a las opciones europeas? Las opciones europeas son un tipo de derivado financiero que se negocia ampliamente en los mercados …

Lee el artículo