El modelo SABR normal: Una introducción a la modelización de la volatilidad estocástica

El modelo SABR normal (Stochastic Alpha Beta Rho) es un marco matemático ampliamente utilizado para la fijación de precios y la cobertura de derivados de volatilidad. Fue introducido por primera vez por Hagan et al. en 2002 como una extensión del modelo SABR original, proporcionando una representación más flexible y realista de los precios de las opciones. En esta completa guía, profundizaremos en los entresijos del modelo SABR Normal y exploraremos sus diversas aplicaciones en finanzas cuantitativas.

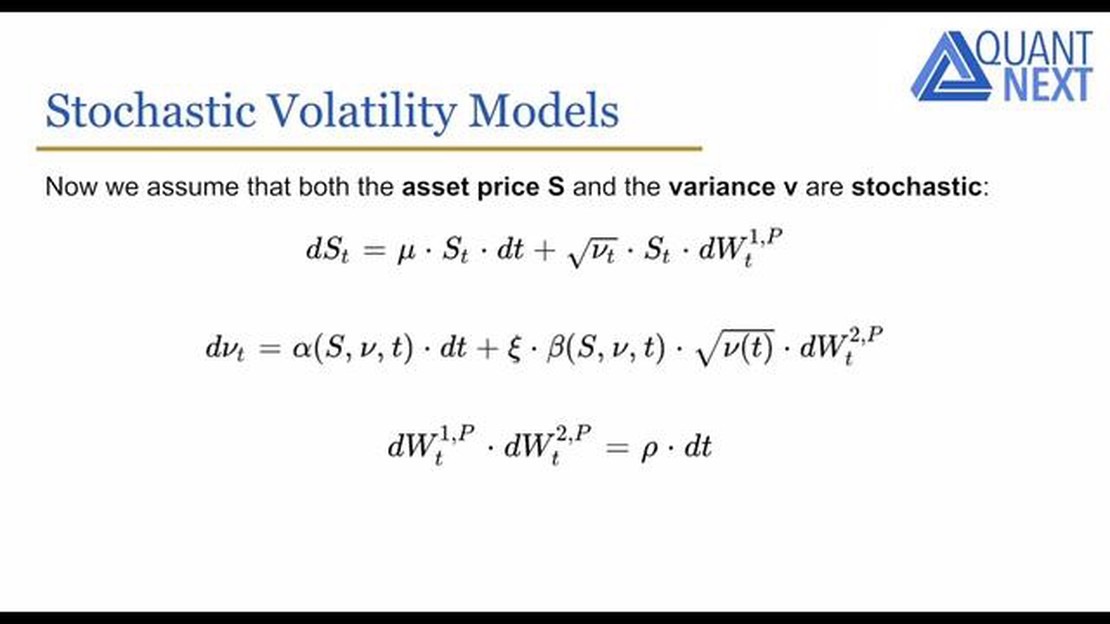

El modelo SABR Normal considera la dinámica de la volatilidad de un activo financiero, teniendo en cuenta tres factores clave: el precio del activo, el tiempo hasta el vencimiento y la propia volatilidad. Supone que la volatilidad sigue una distribución normal, lo que constituye una aproximación razonable para muchos activos financieros. Esta suposición permite técnicas eficientes de fijación de precios y calibración, por lo que el modelo SABR Normal es una opción popular en el sector.

Tabla de contenido

Una de las principales ventajas del modelo SABR normal es su capacidad para captar la sonrisa de volatilidad, un fenómeno comúnmente observado en los mercados de opciones en los que las opciones at-the-money tienen una volatilidad implícita más baja en comparación con las opciones out-of-the-money. Al incorporar un parámetro de sesgo, el modelo SABR Normal puede reproducir con precisión este comportamiento del mercado y proporcionar precios de opciones más exactos.

Además de fijar el precio de las opciones, el modelo SABR normal tiene varias aplicaciones en la gestión de riesgos y las estrategias de negociación. Puede utilizarse para calcular griegas, como delta y gamma, que indican la sensibilidad del precio de una opción a los cambios en el activo subyacente. Estas griegas son cruciales para gestionar el riesgo de la cartera y optimizar las estrategias de negociación.

¿Qué es el modelo SABR normal?

El modelo SABR normal es una fórmula matemática utilizada en finanzas para estimar la volatilidad de un activo a lo largo del tiempo. Resulta especialmente útil para fijar el precio y valorar las opciones, que son derivados financieros que otorgan al titular el derecho, pero no la obligación, de comprar o vender un activo subyacente a un precio determinado (el precio de ejercicio) en una fecha concreta (la fecha de vencimiento) o antes.

El nombre “SABR” es un acrónimo de “Stochastic Alpha, Beta, Rho”, que hace referencia a los parámetros utilizados en el modelo. El modelo fue introducido originalmente por Hagan et al. en 2002 como una extensión del popular modelo Black-Scholes-Merton, que asume que los movimientos de los precios de los activos se distribuyen normalmente. El modelo SABR normal relaja este supuesto y permite la presencia de asimetría y curtosis en la distribución de los rendimientos de los activos.

El modelo SABR normal se basa en el concepto de volatilidad estocástica, según el cual las fluctuaciones de los precios de los activos se deben a la volatilidad del propio activo subyacente. En otras palabras, la volatilidad no es constante, sino que varía con el tiempo. Esto contrasta con el modelo Black-Scholes-Merton, que asume una volatilidad constante.

El modelo SABR normal se utiliza a menudo en la fijación de precios y la gestión de riesgos de opciones exóticas, como las opciones barrera y las opciones digitales, que tienen características que las hacen más complejas que las opciones simples. El modelo permite una estimación más precisa de la volatilidad real del activo subyacente, teniendo en cuenta la asimetría y la curtosis de la distribución de los rendimientos del activo.

El modelo SABR normal se utiliza mucho en el sector financiero. Se ha convertido en un estándar del sector para la fijación de precios y la valoración de opciones, y se aplica en muchos sistemas de gestión de riesgos y plataformas de negociación. Entender cómo funciona el modelo SABR Normal es esencial para los profesionales que trabajan en finanzas cuantitativas, negociación de opciones y gestión de riesgos.

Ventajas del modelo SABR normal:

Estimación precisa de la volatilidad para la fijación de precios y la valoración de opciones.

Capacidad para tener en cuenta la asimetría y la curtosis en la distribución de los rendimientos de los activos.

Ampliamente utilizado en el sector financiero.

Estándar para la fijación de precios y la gestión de riesgos de opciones exóticas

Características principales del modelo SABR normal

El modelo SABR normal es un popular modelo de volatilidad estocástica utilizado en la valoración de opciones. Es una extensión del modelo SABR original, desarrollado por Hagan et al. en 2002. El modelo SABR Normal permite una modelización más flexible de la volatilidad al asumir una distribución normal para la volatilidad instantánea en lugar de una distribución log-normal.

He aquí algunas características clave del modelo SABR Normal:

**El modelo SABR Normal es capaz de capturar la volatilidad asimétrica comúnmente observada en los mercados de opciones. El modelo permite una relación no lineal entre el precio de ejercicio y la volatilidad implícita, lo que es coherente con las observaciones del mercado.

Estructura de la volatilidad: El modelo es capaz de capturar la dinámica de la estructura de la volatilidad, incluyendo la reversión a la media y la correlación entre la volatilidad y el precio del activo subyacente.

Momentos finitos: A diferencia de otros modelos de volatilidad estocástica, el modelo SABR Normal garantiza que los momentos del precio del activo y de la volatilidad son finitos, lo cual es importante para la valoración de opciones y la gestión de riesgos.

Calibración de parámetros: El modelo incluye cuatro parámetros clave que deben calibrarse con datos de mercado: la volatilidad inicial, la correlación entre la volatilidad y el precio del activo subyacente, la velocidad de reversión media de la volatilidad y la volatilidad de la volatilidad. La calibración adecuada de estos parámetros es crucial para una valoración precisa de las opciones.

Métodos numéricos eficientes: Se han desarrollado varios métodos numéricos para valorar eficientemente las opciones bajo el modelo SABR Normal. Estos métodos permiten una valoración de opciones rápida y precisa, haciendo que el modelo sea práctico para aplicaciones en el mundo real.

El modelo SABR Normal se utiliza ampliamente en la industria financiera para la valoración y gestión del riesgo de las opciones. Su capacidad para captar el sesgo de la volatilidad y la estructura de la volatilidad, junto con sus eficientes métodos numéricos, lo convierten en una valiosa herramienta para los operadores de opciones y los gestores de riesgos.

PREGUNTAS MÁS FRECUENTES:

¿Qué es el modelo SABR?

El modelo SABR es un modelo matemático utilizado para valorar productos derivados en finanzas, en particular opciones sobre tipos de interés. Son las siglas de Stochastic Alpha, Beta, Rho, y recibe su nombre de los cuatro parámetros utilizados en el modelo.

El modelo SABR asume que el activo subyacente sigue un movimiento browniano geométrico y que la volatilidad del activo sigue un proceso estocástico. El modelo utiliza cuatro parámetros - alfa, beta, rho y vol - para describir la dinámica del precio y la volatilidad del activo.

¿Cuáles son las principales ventajas del modelo SABR?

Las principales ventajas del modelo SABR son su capacidad para manejar el sesgo y la sonrisa en los precios de las opciones, su flexibilidad para captar la dinámica del mercado y su capacidad para valorar y cubrir con precisión opciones exóticas.

¿Cuáles son algunas de las limitaciones del modelo SABR?

Algunas de las limitaciones del modelo SABR incluyen la asunción de parámetros constantes, la necesidad de calibración con datos de mercado y su sensibilidad a condiciones de mercado extremas. Además, es posible que el modelo no refleje con precisión la dinámica de los mercados sin liquidez.

¿Cómo se calibra el modelo SABR con los datos del mercado?

El modelo SABR se calibra normalmente con los datos de mercado utilizando técnicas de optimización, como la minimización de la diferencia entre los precios de las opciones observados y modelados. Este proceso de calibración implica encontrar los valores de los cuatro parámetros SABR que mejor se ajustan a los datos de mercado.

¿Qué es el modelo SABR?

El modelo SABR es un modelo financiero utilizado para valorar derivados, en particular opciones sobre tipos de interés.

¿Cómo funciona el modelo SABR?

El modelo SABR utiliza un enfoque de volatilidad estocástica para dar cuenta de la sonrisa de volatilidad, una característica observada en el mercado de opciones donde la volatilidad implícita no es constante a través de diferentes strikes.

Comprender la estrategia de la opción de compra larga en las opciones sobre acciones Invertir en bolsa puede parecer desalentador al principio, con su …

¿Qué es la estrategia de gráfico diario en forex? El mercado de divisas es un mercado complejo y muy volátil, con numerosas estrategias a disposición …

¿Cuál es la cotización actual de 1 Dirham? ¿Tiene previsto viajar a los Emiratos Árabes Unidos o vive en el país? Si es así, quizá se pregunte cuál es …

Tendencias en el mercado de divisas ¿Está interesado en explorar el apasionante mundo del comercio Forex? No busque más. [Su sitio web está aquí para …