Descubra los mejores patrones de inversión para mejorar su estrategia de trading

El Mejor Patrón de Reversión: Descubriendo la estrategia de trading más efectiva Cuando se trata de operar con éxito, es crucial entender los patrones …

Lee el artículo

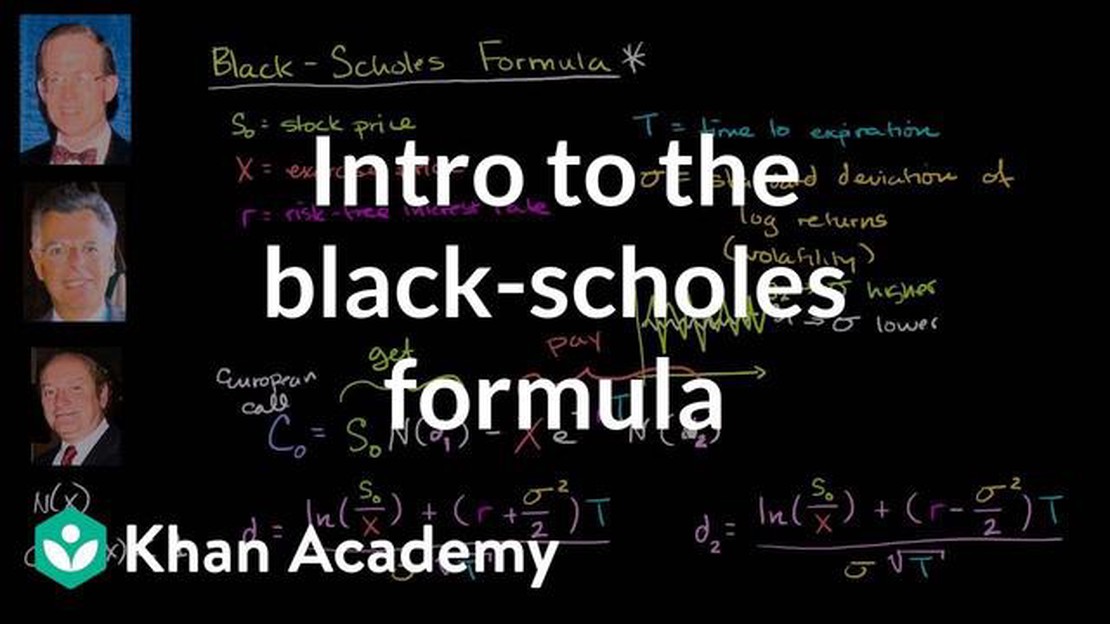

Las opciones son un popular instrumento financiero que permite a los inversores beneficiarse del movimiento de los activos subyacentes sin poseerlos realmente. Sin embargo, comprender el precio de las opciones puede resultar complejo. Por suerte, el modelo Black-Scholes ofrece un marco completo para valorar las opciones y comprender su dinámica subyacente.

El modelo Black-Scholes, desarrollado por los economistas Fisher Black y Myron Scholes en 1973, revolucionó la valoración de las opciones. Se basa en el supuesto de que los mercados financieros son eficientes y de que el precio de un activo subyacente sigue un recorrido aleatorio. El modelo tiene en cuenta varios factores, como el precio actual del activo subyacente, el precio de ejercicio, el tiempo restante hasta el vencimiento, la volatilidad del activo subyacente y el tipo de interés sin riesgo.

Utilizando el modelo Black-Scholes, los inversores pueden calcular el valor razonable de una opción y determinar si está sobrevalorada o infravalorada en el mercado. El modelo proporciona fórmulas para calcular el valor tanto de las opciones europeas (que sólo pueden ejercerse a vencimiento) como de las americanas (que pueden ejercerse en cualquier momento hasta el vencimiento).

Sin embargo, es importante señalar que el modelo Black-Scholes tiene sus limitaciones. Asume una volatilidad constante, que no siempre refleja la realidad del mercado. Además, el modelo supone que el activo subyacente sigue una distribución logarítmica normal, que puede no reflejar con exactitud los acontecimientos extremos del mercado.

En conclusión, comprender el precio de las opciones es crucial para los inversores que desean beneficiarse del movimiento de los activos subyacentes. El modelo Black-Scholes ofrece un marco completo para valorar las opciones y comprender su dinámica subyacente. Aunque el modelo tiene sus limitaciones, sigue siendo una herramienta valiosa para los inversores en el mundo de la negociación de opciones.

Las opciones son instrumentos financieros que otorgan a los inversores el derecho, pero no la obligación, de comprar o vender un activo subyacente a un precio predeterminado dentro de un plazo determinado. El activo subyacente puede ser una acción, un índice, una materia prima o una divisa.

Las opciones pueden clasificarse en dos tipos: opciones de compra y opciones de venta. Una opción de compra da al titular el derecho a comprar el activo subyacente, mientras que una opción de venta da al titular el derecho a vender el activo subyacente.

Cuando un inversor compra una opción, paga una prima al vendedor. El importe de la prima viene determinado por diversos factores, como el precio actual del activo subyacente, el precio de ejercicio, el tiempo que transcurre hasta el vencimiento de la opción y la volatilidad del mercado.

Las opciones ofrecen a los inversores la oportunidad de beneficiarse de las fluctuaciones del precio del activo subyacente sin poseerlo realmente. Por ejemplo, una opción de compra puede utilizarse para beneficiarse de una subida esperada del precio del activo subyacente, mientras que una opción de venta puede utilizarse para beneficiarse de una bajada esperada del precio.

Las opciones pueden utilizarse con fines especulativos, para protegerse de posibles pérdidas o para generar ingresos mediante la emisión de opciones. Suelen negociarse en bolsa y sus precios vienen determinados por factores de oferta y demanda.

Es importante tener en cuenta que la negociación de opciones implica riesgos, por lo que los inversores deben considerar detenidamente su tolerancia al riesgo y sus objetivos financieros antes de negociar opciones. También es recomendable conocer el modelo Black-Scholes, que suele utilizarse para calcular el valor teórico de las opciones.

Leer también: Requisitos para operar en Forex: Factores clave a tener en cuenta

Las opciones son derivados financieros que brindan a los inversores la oportunidad de realizar inversiones estratégicas y gestionar el riesgo. Pueden utilizarse para diversos fines, pero a continuación se exponen tres razones fundamentales por las que los inversores utilizan las opciones:

1. Especulación: Las opciones permiten a los inversores especular sobre la dirección del movimiento del precio de un activo subyacente sin poseer realmente el activo en sí. Esto permite realizar apuestas apalancadas sobre el precio del activo, lo que puede dar lugar a mayores beneficios en comparación con la inversión directa en el activo. Los inversores pueden utilizar las opciones para beneficiarse tanto de la subida como de la bajada de los precios, dependiendo de si compran opciones de compra (que apuestan por una subida del precio) u opciones de venta (que apuestan por una bajada del precio).

2. Cobertura: Las opciones ofrecen una valiosa herramienta para cubrirse frente a posibles fluctuaciones de los precios y reducir el impacto de la volatilidad del mercado. Los inversores pueden utilizar las opciones para reducir su riesgo y proteger sus inversiones comprando o vendiendo contratos de opciones que proporcionan el derecho a comprar o vender el activo subyacente a un precio predeterminado dentro de un plazo específico. Al utilizar las opciones como cobertura, los inversores pueden limitar su riesgo a la baja, manteniendo al mismo tiempo el potencial de ganancias al alza.

3. Generación de ingresos: Las opciones pueden utilizarse para generar ingresos mediante una estrategia denominada emisión de opciones cubiertas. En esta estrategia, un inversor que posee el activo subyacente vende opciones de compra sobre ese activo para generar ingresos adicionales. Si el precio del activo se mantiene por debajo del precio de ejercicio de las opciones de compra, las opciones expiran sin valor, y el inversor se queda con la prima recibida por la venta de las opciones. Esta estrategia de generación de ingresos puede resultar especialmente atractiva en mercados alcistas o bajistas.

Leer también: Cómo el comercio puede impulsar el desarrollo económico de los países en desarrollo

En general, las opciones ofrecen a los inversores flexibilidad y la posibilidad de adaptar sus estrategias de inversión a sus objetivos específicos y a su tolerancia al riesgo. Ya sea para especular, cubrirse o generar ingresos, las opciones pueden ser una herramienta valiosa en el arsenal de un inversor.

El modelo Black-Scholes es un modelo matemático utilizado para calcular el precio teórico de las opciones financieras. Se basa en varios principios clave que son esenciales para comprender y utilizar el modelo con eficacia.

| **1. El modelo Black-Scholes asume que los mercados financieros son eficientes y que no existen oportunidades de arbitraje. Utiliza la valoración neutral al riesgo para calcular el precio de la opción basándose en el valor esperado de los beneficios futuros de la opción. | |

| ** 2. El modelo asume que la negociación del activo subyacente es continua, lo que significa que no existen restricciones sobre cuándo puede comprarse o venderse el activo. Este supuesto permite el uso de la capitalización continua en el cálculo del precio de la opción. | |

| **3. El modelo asume que el activo subyacente sigue una distribución logarítmica normal de los precios, lo que significa que los movimientos del precio del activo se distribuyen normalmente cuando se observan en intervalos de tiempo pequeños. Este supuesto permite calcular la probabilidad de diferentes niveles de precios futuros. | |

| ** 4. Volatilidad constante ** | El modelo asume que la volatilidad del activo subyacente es constante a lo largo de la vida de la opción. Este supuesto permite calcular el precio de la opción utilizando un único valor de volatilidad. |

| ** 5. Sin dividendos ** | El modelo asume que el activo subyacente no paga dividendos durante la vida de la opción. Este supuesto simplifica el cálculo del precio de la opción, ya que no hay flujos de caja adicionales que considerar. |

| ** 6. Tipo de interés libre de riesgo** | El modelo asume que existe un tipo de interés libre de riesgo que es constante durante la vida de la opción. Este supuesto permite calcular el valor actual de los pagos futuros esperados de la opción. |

Comprendiendo estos principios clave, los operadores e inversores pueden utilizar el modelo Black-Scholes para calcular los precios teóricos de las opciones y tomar decisiones informadas sobre sus estrategias de negociación.

El modelo Black-Scholes es un modelo matemático utilizado para calcular el precio teórico de las opciones. Tiene en cuenta varios factores como el precio de la acción, el precio de ejercicio, el tiempo hasta el vencimiento, la tasa libre de riesgo y la volatilidad.

El modelo Black-Scholes es importante porque proporciona un marco para fijar el precio de las opciones y comprender cómo afectan los distintos factores a su valor. Es ampliamente utilizado por operadores, inversores e instituciones financieras para determinar precios justos y tomar decisiones informadas.

El modelo Black-Scholes calcula el valor razonable de las opciones mediante una fórmula que tiene en cuenta el precio actual de las acciones, el precio de ejercicio, el tiempo hasta el vencimiento, el tipo sin riesgo y la volatilidad del activo subyacente. Supone que los precios de las acciones siguen una distribución logarítmica normal y que no hay costes de transacción ni impuestos.

El modelo Black-Scholes se basa en varios supuestos, como que los precios de las acciones siguen una distribución log-normal, que no hay costes de transacción ni impuestos, que el tipo sin riesgo es constante y que el mercado es eficiente. Estos supuestos no siempre se cumplen en el mundo real, pero el modelo sigue proporcionando un marco útil para entender la valoración de las opciones.

El modelo Black-Scholes es una herramienta ampliamente utilizada y respetada para la valoración de opciones, pero tiene sus limitaciones. Asume una volatilidad constante y una distribución logarítmica normal para los precios de las acciones, lo que no siempre es cierto. Además, el modelo no tiene en cuenta factores como la liquidez y el impacto del mercado, que pueden afectar a los precios de las opciones. Los operadores y los inversores suelen utilizar el modelo como punto de partida y realizan ajustes en función de las condiciones del mercado y de su propio criterio.

El modelo Black-Scholes es un modelo matemático utilizado para calcular el precio de las opciones. Fue desarrollado por los economistas Fischer Black y Myron Scholes en la década de 1970.

El Mejor Patrón de Reversión: Descubriendo la estrategia de trading más efectiva Cuando se trata de operar con éxito, es crucial entender los patrones …

Lee el artículo

Las mejores medias móviles para el análisis técnico Cuando se trata del análisis técnico en el mercado de valores, las medias móviles desempeñan un …

Lee el artículo

Elección de los niveles óptimos de las medias móviles Cuando se trata de estrategias de negociación, una de las herramientas clave que utilizan los …

Lee el artículo

Explicación de la MA 50 y la MA 200: Todo lo que necesita saber Cuando se trata de análisis técnico en el trading, las medias móviles (MA) son una …

Lee el artículo

Cómo obtener la certificación Murex Si usted está buscando para avanzar en su carrera en las finanzas y obtener una ventaja competitiva en el mercado …

Lee el artículo

Comisión de cambio de ING: Todo lo que debe saber A la hora de viajar al extranjero o realizar transacciones internacionales, es fundamental conocer …

Lee el artículo