Descubra el tipo de interés de OCBC y saque el máximo partido a sus ahorros.

¿Cuál es el tipo de interés del OCBC? ¿Está buscando un banco que le ofrezca tipos de interés competitivos para hacer crecer sus ahorros? No busque …

Lee el artículo

Los planes de propiedad de acciones para empleados (ESOP) se han hecho cada vez más populares como forma de ofrecer a sus empleados una participación en el éxito de la empresa. Estos planes permiten a los empleados poseer una parte de las acciones de la empresa, proporcionándoles un incentivo financiero a largo plazo y alineando sus intereses con los de la empresa.

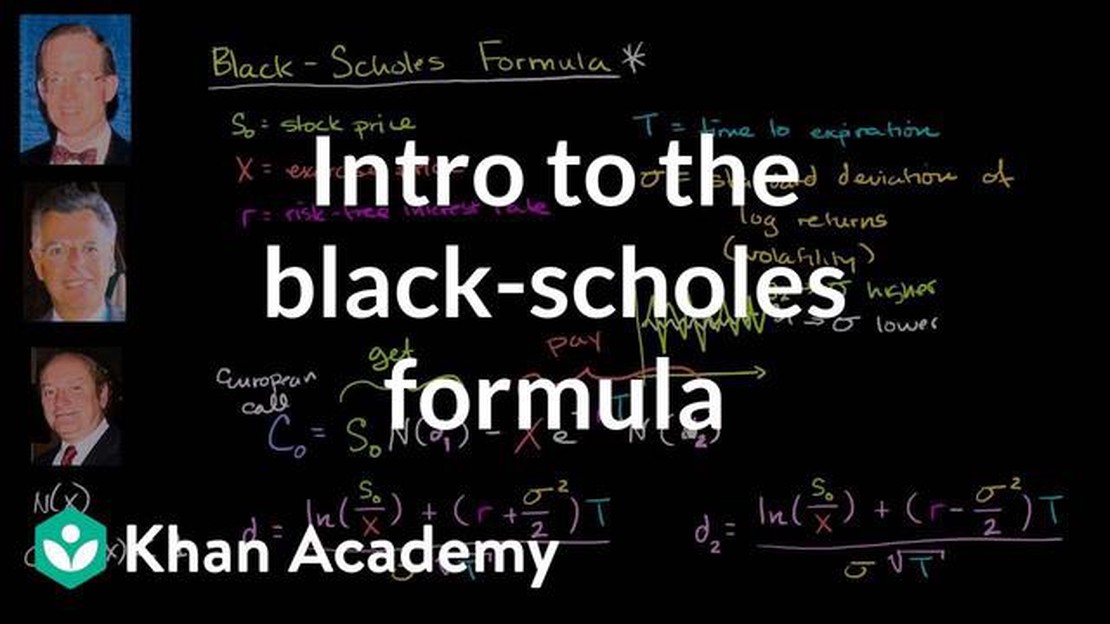

Un aspecto clave de los ESOP es la valoración de las opciones sobre acciones concedidas a los empleados. El modelo Black-Scholes es una herramienta matemática ampliamente utilizada que ayuda a determinar el valor razonable de estas opciones sobre acciones. Desarrollado por los economistas Fischer Black y Myron Scholes en 1973, el modelo tiene en cuenta diversos factores como el precio de las acciones, el precio de ejercicio, el tiempo hasta el vencimiento, los tipos de interés y la volatilidad.

Comprender el modelo Black-Scholes es esencial tanto para los empresarios como para los empleados que participan en ESOPs. Esta completa guía pretende desmitificar el modelo y proporcionar una visión general de sus componentes clave. Profundizaremos en las hipótesis subyacentes al modelo, las variables que considera y los cálculos que intervienen en la determinación del valor razonable de las opciones sobre acciones.

Además, esta guía explorará las limitaciones del modelo Black-Scholes y las diversas modificaciones que se han propuesto para abordar estas limitaciones. También abordará consideraciones prácticas a la hora de aplicar el modelo, como la elección de los datos de entrada y el papel de los expertos profesionales en valoración.

Al adquirir un conocimiento profundo del modelo Black-Scholes para ESOPs, los empresarios y los empleados pueden tomar decisiones más informadas sobre la concesión de opciones sobre acciones, alinear mejor sus intereses y garantizar una compensación justa y equitativa para los empleados. Si usted es nuevo en ESOPs o está buscando mejorar su conocimiento, esta guía le servirá como un recurso inestimable para navegar por las complejidades del modelo Black-Scholes.

El modelo Black-Scholes es un modelo matemático utilizado para calcular el precio teórico de las opciones. Fue desarrollado por los economistas Fischer Black y Myron Scholes en 1973 y es ampliamente utilizado por los profesionales financieros para valorar opciones y otros derivados.

El modelo Black-Scholes tiene en cuenta varios factores para determinar el valor razonable de una opción, como el precio actual del activo subyacente, el precio de ejercicio de la opción, el tiempo restante hasta el vencimiento, el tipo de interés sin riesgo y la volatilidad del activo subyacente.

El modelo asume que el precio del activo subyacente sigue un movimiento browniano geométrico y que los rendimientos del activo se distribuyen normalmente. También supone que no hay costes de transacción ni restricciones a las ventas en corto.

Introduciendo las variables pertinentes en la fórmula Black-Scholes, que es una ecuación matemática compleja, es posible calcular el precio teórico de una opción. Este precio teórico suele denominarse “valor razonable” o “precio de mercado” de la opción.

Aunque el modelo Black-Scholes se utiliza ampliamente y se considera una herramienta estándar para fijar el precio de las opciones, tiene algunas limitaciones. Supone que el mercado es eficiente y que no hay fricciones ni impuestos. También supone una volatilidad constante, lo que puede no ser necesariamente cierto en los mercados del mundo real.

A pesar de estas limitaciones, el modelo Black-Scholes proporciona un marco valioso para la valoración de opciones y ha tenido un impacto significativo en el campo de la economía financiera.

El modelo Black-Scholes es un modelo matemático ampliamente utilizado para calcular el valor razonable de las opciones sobre acciones. Desempeña un papel crucial en el mundo de los planes de acciones para empleados (ESOP), ya que proporciona un marco para determinar el valor de las opciones sobre acciones concedidas a los empleados.

Leer también: Entendiendo la Regla de las 4 Semanas: Una guía completa

Los ESOP son populares planes de compensación que ofrecen a los empleados la oportunidad de convertirse en propietarios parciales de la empresa para la que trabajan. Para determinar el valor de las opciones sobre acciones concedidas a los empleados, es necesario disponer de un método de valoración fiable y preciso. El modelo Black-Scholes ofrece ese método y se ha convertido en la norma del sector para valorar las opciones sobre acciones.

Utilizando el modelo Black-Scholes, las empresas pueden garantizar que las opciones sobre acciones concedidas a los empleados tienen un precio justo. Esto es importante para mantener la moral y la motivación de los empleados, ya que les garantiza que sus opciones sobre acciones tienen un valor justo. También ayuda a la empresa a atraer y retener talento, ya que el método de valoración es reconocido y aceptado por inversores y reguladores.

Leer también: Ventajas del cálculo de una media móvil

Además, el modelo Black-Scholes permite a las empresas cumplir los requisitos contables y de información. En muchas jurisdicciones, incluida la estadounidense, las empresas deben contabilizar el valor razonable de las opciones sobre acciones en sus estados financieros. El modelo Black-Scholes ofrece una forma estandarizada de calcular este valor, garantizando el cumplimiento de las normas contables.

Además, el uso del modelo Black-Scholes permite a las empresas evaluar el coste de las opciones sobre acciones y tenerlo en cuenta en su estrategia global de retribución. Al comprender el valor de las opciones sobre acciones, las empresas pueden gestionar mejor sus gastos de compensación y tomar decisiones informadas sobre la concesión de opciones sobre acciones a los empleados.

En resumen, el modelo Black-Scholes es importante para los ESOP, ya que proporciona un método fiable y aceptado para valorar las opciones sobre acciones. Garantiza la equidad en la fijación de precios, ayuda a cumplir la normativa y permite a las empresas gestionar eficazmente sus estrategias de retribución.

Al aplicar el modelo Black-Scholes a los planes de opciones sobre acciones para empleados (ESOP), hay que tener en cuenta varios factores importantes. Estos factores desempeñan un papel crucial a la hora de determinar el valor razonable de las opciones y garantizar la exactitud de la información financiera. A continuación se exponen las consideraciones clave:

Teniendo en cuenta cuidadosamente estos factores, las empresas pueden asegurarse de que el Modelo Black-Scholes refleja con exactitud el valor razonable de sus Planes de Opciones sobre Acciones para Empleados. Esto, a su vez, les permite tomar decisiones informadas en relación con los paquetes retributivos y la información financiera.

El modelo Black-Scholes es un modelo matemático utilizado para calcular el valor teórico de las opciones. Se basa en determinados supuestos sobre el comportamiento de los mercados financieros y permite estimar el precio de los derivados financieros.

ESOP son las siglas de Employee Stock Ownership Plan. Es un tipo de plan de beneficios para empleados que permite a éstos convertirse en propietarios de acciones de la empresa. Los ESOP están diseñados para proporcionar a los empleados una participación financiera en el éxito de la empresa y pueden ser utilizados como una forma de compensación o beneficio de jubilación.

El modelo Black-Scholes puede utilizarse para estimar el valor razonable de las opciones sobre acciones concedidas a los empleados en el marco de un ESOP. Introduciendo variables como el precio actual de las acciones, el precio de ejercicio, la volatilidad esperada, el tiempo hasta el vencimiento y el tipo de interés sin riesgo, el modelo calcula el valor teórico de las opciones.

El Modelo Black-Scholes parte de varios supuestos, entre ellos que el mercado es eficiente, el precio del activo subyacente sigue un movimiento browniano geométrico, no se pagan dividendos sobre el activo subyacente, no hay costes de transacción ni impuestos, y el tipo de interés sin riesgo es constante durante la vida de la opción.

Sí, el modelo Black-Scholes tiene sus limitaciones. Asume que los precios de las acciones siguen un camino aleatorio, lo que puede no ser siempre el caso en los mercados financieros reales. También supone una volatilidad constante, lo que puede no ser cierto en la práctica. Además, el modelo no tiene en cuenta factores como los dividendos o las variaciones de los tipos de interés.

¿Cuál es el tipo de interés del OCBC? ¿Está buscando un banco que le ofrezca tipos de interés competitivos para hacer crecer sus ahorros? No busque …

Lee el artículo

¿Quién es un day trader en forex? El day trading en el mercado de divisas es una forma popular y emocionante de participar en el mundo del trading. …

Lee el artículo

Métodos para determinar la dirección del mercado Comprender la dirección del mercado es esencial para invertir y operar con éxito. Tanto si es un …

Lee el artículo

Aprenda a operar como un trader profesional Operar en los mercados financieros puede ser apasionante y rentable. Muchas personas sueñan con …

Lee el artículo

Mejor momento para negociar opciones binarias Uno de los aspectos más importantes del comercio de opciones binarias es entender cuándo aprovechar las …

Lee el artículo

Mejores plataformas para compartir en Australia Invertir en acciones puede ser una excelente manera de aumentar su patrimonio y asegurar su futuro …

Lee el artículo