Horario del Mercado Forex: Todo lo que necesita saber

Horario de apertura del mercado de divisas El mercado forex, también conocido como mercado de divisas, es un mercado global descentralizado en el que …

Lee el artículo

Las opciones sobre acciones son una forma popular de compensación para los empleados, que les permite comprar acciones de la empresa a un precio predeterminado. A la hora de contabilizar las opciones sobre acciones, las empresas pueden elegir entre dos métodos: el método intrínseco y el método del valor razonable.

El método intrínseco de contabilización de las opciones sobre acciones calcula el valor de las opciones basándose en la diferencia entre el precio de mercado actual y el precio de ejercicio. Este método es simple y directo, ya que sólo tiene en cuenta el valor intrínseco de las opciones.

Según el método intrínseco, si el precio de ejercicio es inferior al precio actual de mercado, las opciones se consideran in-the-money y su valor se contabiliza como gasto en la cuenta de resultados de la empresa. En cambio, si el precio de ejercicio es superior al precio de mercado, las opciones se consideran out-of-the-money y no se registra ningún gasto.

Aunque el método intrínseco es más fácil de entender y aplicar, tiene sus limitaciones. No tiene en cuenta el valor temporal del dinero ni la probabilidad de que se ejerzan las opciones. En consecuencia, puede no reflejar con exactitud el verdadero valor económico de las opciones.

En cambio, el método del valor razonable tiene en cuenta no sólo el valor intrínseco, sino también el valor temporal del dinero y la probabilidad de que se ejerzan las opciones. Este método es más complejo y requiere el uso de modelos de valoración de opciones para determinar el valor razonable de las opciones.

En general, comprender el método intrínseco de contabilización de las opciones sobre acciones es crucial tanto para las empresas como para los inversores. Aunque puede ser más sencillo, es importante sopesar las ventajas y limitaciones de este método antes de tomar una decisión sobre cómo contabilizar las opciones sobre acciones.

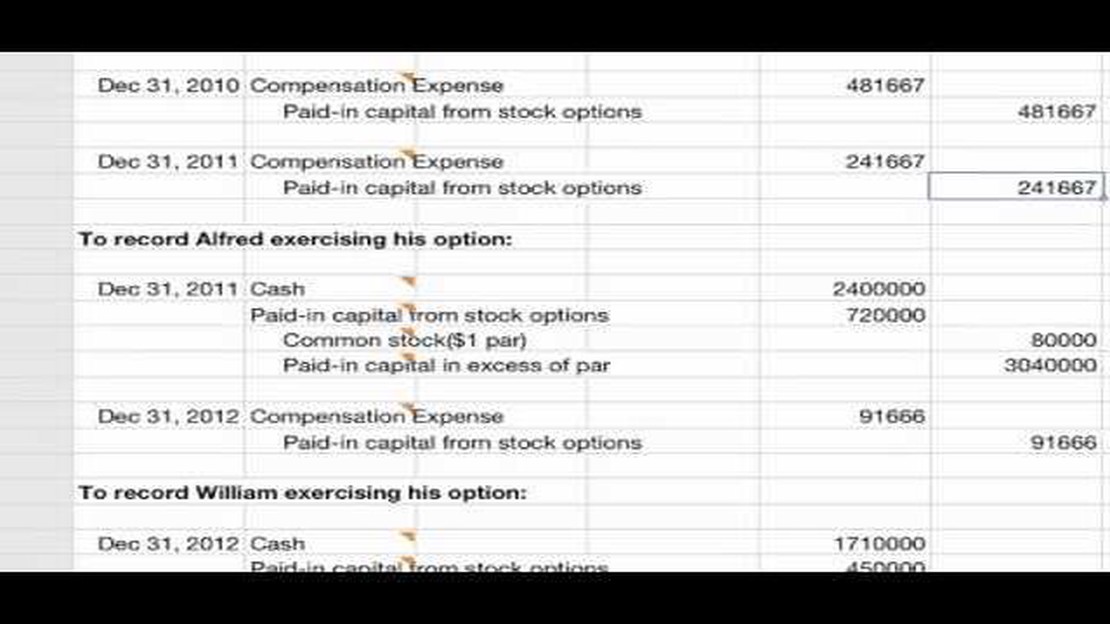

A la hora de contabilizar las opciones sobre acciones, es importante comprender los fundamentos de la valoración y contabilización de estos instrumentos financieros. Las opciones sobre acciones representan el derecho a comprar un determinado número de acciones de una empresa a un precio predeterminado, conocido como precio de ejercicio o precio de ejercicio, durante un período de tiempo específico.

Las opciones sobre acciones suelen concederse a los empleados como parte de su paquete retributivo, ofreciéndoles la oportunidad de participar en el éxito de la empresa y beneficiarse de su crecimiento futuro. Desde un punto de vista contable, las opciones sobre acciones se consideran una forma de retribución no monetaria y se valoran en función de su valor justo de mercado en el momento de la concesión.

Cuando una empresa concede opciones sobre acciones a sus empleados, incurre en un gasto que debe reconocerse en sus estados financieros. Este gasto suele valorarse utilizando un modelo de valoración de opciones, como el modelo Black-Scholes, que tiene en cuenta factores como el precio de las acciones, el precio de ejercicio, la volatilidad, el tiempo hasta el vencimiento y el tipo de interés sin riesgo.

Una vez determinado el valor razonable de las opciones sobre acciones, el gasto se reconoce a lo largo del periodo durante el cual se adquieren las opciones, basándose en los principios de la contabilidad de devengo. Esto significa que el gasto se reconoce gradualmente a lo largo del tiempo, y no de una sola vez.

Las empresas están obligadas a revelar información sobre sus concesiones de opciones sobre acciones y los gastos relacionados en sus estados financieros. Esta información suele incluir detalles como el número de opciones concedidas, el precio de ejercicio, el valor razonable de las opciones y el calendario de devengo. La divulgación de las opciones sobre acciones es importante para que los inversores y otras partes interesadas comprendan la dilución potencial y el impacto en los resultados financieros de la empresa.

Leer también: Conozca al Director General de CySEC: Todo lo que necesita saber

En conclusión, la contabilidad de las opciones sobre acciones implica valorar y reconocer el gasto de las opciones sobre acciones concedidas a los empleados. Comprender los fundamentos de la contabilidad de las opciones sobre acciones es crucial para que las empresas reflejen con exactitud el valor de estos instrumentos financieros en sus estados financieros.

Calcular el valor intrínseco de las opciones sobre acciones es esencial para que los inversores tomen decisiones informadas. El valor intrínseco representa la cantidad de beneficio que puede obtenerse ejerciendo una opción y vendiendo inmediatamente la acción subyacente a su precio de mercado actual.

Para calcular el valor intrínseco, es necesario conocer dos valores clave: el precio de ejercicio y el precio de mercado de la acción. El precio de ejercicio es el precio al que el comprador de la opción puede adquirir la acción subyacente, y el precio de mercado es el precio actual al que cotiza la acción en el mercado.

Si el precio de mercado de la acción es superior al precio de ejercicio de la opción, significa que la opción está in-the-money. En este caso, el valor intrínseco es la diferencia entre ambos precios. Por ejemplo, si el precio de mercado de la acción es de 50 $ y el precio de ejercicio de la opción es de 40 $, el valor intrínseco sería de 10 $.

Leer también: Conozca a los profesionales: Comprender el papel de un Ace Trader

Por otra parte, si el precio de mercado de la acción es inferior al precio de ejercicio, la opción está out-of-the-money. En esta situación, el valor intrínseco es cero porque no se obtiene ningún beneficio al ejercer la opción.

Es importante señalar que el valor intrínseco sólo representa el beneficio potencial de la opción y no tiene en cuenta el valor temporal ni ningún otro factor que pueda afectar al valor de la opción. Los inversores deben tener en cuenta estos factores adicionales a la hora de tomar decisiones sobre si ejercer o negociar sus opciones sobre acciones.

En conclusión, calcular el valor intrínseco de las opciones sobre acciones es un paso crucial para analizar el potencial de beneficios de las opciones. Comparando el precio de ejercicio y el precio de mercado de la acción, los inversores pueden determinar si las opciones están in-the-money y calcular el beneficio potencial que puede obtenerse ejerciendo las opciones.

El método intrínseco de contabilización de las opciones sobre acciones es un método de valoración y reconocimiento del coste de las opciones sobre acciones de los empleados como gasto en la cuenta de pérdidas y ganancias. Calcula la diferencia entre el precio de mercado de las acciones y el precio de ejercicio de las opciones.

El método intrínseco de contabilización de las opciones sobre acciones difiere del método del valor razonable en que sólo tiene en cuenta la diferencia entre el precio de mercado y el precio de ejercicio, mientras que el método del valor razonable tiene en cuenta varios factores, como la volatilidad y el valor temporal, para determinar el valor razonable de las opciones.

Las empresas pueden optar por utilizar el método intrínseco de contabilización de las opciones sobre acciones porque es un enfoque más simplificado que el método del valor razonable. Puede ser más fácil de entender y aplicar, especialmente para las empresas más pequeñas con recursos limitados.

Un posible inconveniente de la utilización del método intrínseco de contabilización de las opciones sobre acciones es que no capta el valor económico total de las opciones, ya que no tiene en cuenta factores como el valor temporal y la volatilidad. Esto puede dar lugar a un gasto potencialmente infravalorado y a una visión distorsionada de los resultados financieros de la empresa.

Sí, existen requisitos reglamentarios y normas contables relacionados con el método intrínseco de contabilización de las opciones sobre acciones. Estos requisitos los establecen los consejos de normas contables, como el Consejo de Normas de Contabilidad Financiera (FASB) en Estados Unidos, y las empresas están obligadas a adherirse a estas normas cuando presentan sus estados financieros.

El método intrínseco de contabilización de las opciones sobre acciones es un método utilizado para determinar el valor razonable de las opciones sobre acciones. Calcula la diferencia entre el precio de mercado de las acciones y el precio de ejercicio de las opciones. Si el precio de mercado es superior al precio de ejercicio, las opciones tienen valor intrínseco.

El método intrínseco de contabilización de las opciones sobre acciones difiere del método del valor razonable en la forma en que calcula el valor de las opciones. El método intrínseco sólo considera la diferencia entre el precio de mercado y el precio de ejercicio, mientras que el método del valor razonable tiene en cuenta factores adicionales como el valor temporal del dinero y la volatilidad de las acciones.

Horario de apertura del mercado de divisas El mercado forex, también conocido como mercado de divisas, es un mercado global descentralizado en el que …

Lee el artículo

¿Existe una dom para el comercio de divisas? El comercio de divisas, también conocido como comercio de divisas, es la compra y venta de divisas en el …

Lee el artículo

Precio de las acciones de Zynga: Actualizaciones y Análisis Si está interesado en invertir en bolsa, una empresa que puede llamar su atención es …

Lee el artículo

Cálculo de la probabilidad de 4 opciones ¿Te has preguntado alguna vez cuál es la probabilidad de cuatro opciones diferentes? Tanto si eres un …

Lee el artículo

Comprender el significado de la media móvil de 20 días A la hora de operar, una de las herramientas más importantes para el análisis técnico es la …

Lee el artículo

¿Qué es una cartera en el trading? En el mundo del trading, tener una cartera bien diversificada es la clave del éxito. Pero, ¿qué es exactamente una …

Lee el artículo