¿Qué es el método de la media ponderada en la gestión financiera?

El método de la media ponderada es una técnica muy utilizada en gestión financiera que permite a las empresas calcular el coste medio de las existencias. Este método tiene en cuenta tanto la cantidad como el coste de cada artículo del inventario, lo que proporciona una representación más exacta del coste global.

Utilizando el método de la media ponderada, las empresas pueden hacer un mejor seguimiento del valor de sus existencias y tomar decisiones informadas sobre precios, producción y compras. Este método es especialmente útil en sectores en los que el coste del inventario puede fluctuar significativamente, como el comercio minorista o la industria manufacturera.

Tabla de contenido

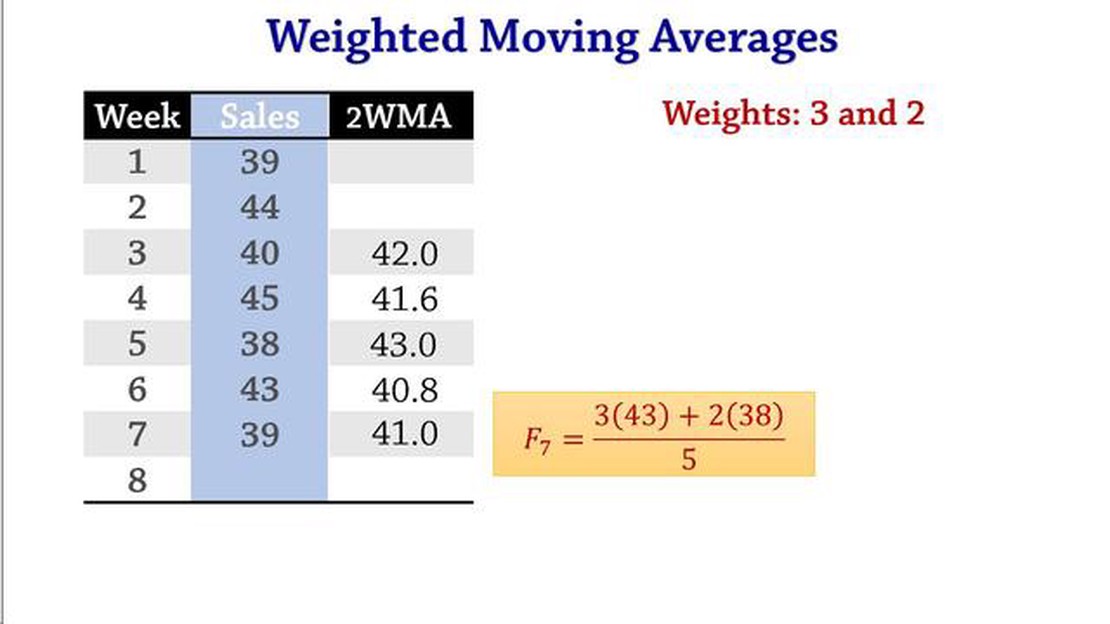

Para calcular el coste medio ponderado, las empresas multiplican la cantidad de cada artículo por su coste y, a continuación, suman estos valores para todos los artículos del inventario. Este coste total se divide por la cantidad total de artículos para obtener el coste medio ponderado por unidad.

Por ejemplo, supongamos que una empresa tiene 100 unidades del producto A, que cuestan 10 $ cada una, y 200 unidades del producto B, que cuestan 15 $ cada una. El coste medio ponderado por unidad se calcularía como (10010 + 20015)/(100+200) = 13,33 $.

El método de la media ponderada proporciona un reflejo más exacto del coste real del inventario en comparación con otros métodos como el FIFO (primero en entrar, primero en salir) o el LIFO (último en entrar, primero en salir). Esto se debe a que tiene en cuenta el coste de cada artículo individual y la cantidad de cada artículo en el inventario.

En conclusión, el método de la media ponderada es una herramienta vital en la gestión financiera, ya que permite a las empresas determinar con precisión el coste medio de sus existencias. Este método ayuda a las empresas a tomar decisiones informadas sobre precios, producción y compras basándose en el coste real de sus existencias.

¿Qué es el método de la media ponderada?

El método de la media ponderada es un cálculo financiero que se utiliza para determinar el coste medio de las existencias. Se utiliza comúnmente en la gestión financiera para proporcionar una representación más precisa del coste de las mercancías vendidas y el valor del inventario.

Este método es especialmente útil cuando una empresa tiene existencias con costes variables. Tiene en cuenta la cantidad y el coste de cada artículo del inventario para calcular el coste medio ponderado.

Para calcular el coste medio ponderado, es necesario conocer la cantidad y el coste de cada artículo del inventario. En primer lugar, se multiplica la cantidad de cada artículo por su coste. A continuación, se suman estos valores para todos los artículos del inventario. Por último, se divide esta suma por la cantidad total de todos los artículos para obtener el coste medio ponderado.

El método de la media ponderada es especialmente ventajoso cuando los precios de los artículos fluctúan con el tiempo. Al tener en cuenta la cantidad y el coste de cada artículo, proporciona una instantánea más precisa del valor del inventario en un momento determinado.

Este método se utiliza habitualmente en diversos sectores, como la fabricación, la venta al por menor y la venta al por mayor. Ayuda a las empresas a tomar decisiones informadas sobre fijación de precios, gestión de inventarios e informes financieros.

En conclusión, el método de la media ponderada es un cálculo financiero que determina el coste medio del inventario teniendo en cuenta tanto la cantidad como el coste de cada artículo. Proporciona una representación más exacta del valor del inventario y ayuda a las empresas a tomar decisiones financieras con conocimiento de causa.

El método de la media ponderada es una técnica de gestión financiera utilizada para calcular el coste medio de las existencias. Tiene en cuenta la cantidad y el coste de cada unidad de inventario comprada o producida en diferentes momentos.

Este método asigna un coste medio ponderado a cada unidad de inventario basándose en el coste total del inventario disponible y la cantidad total de inventario disponible. El coste medio ponderado se calcula dividiendo el coste total de las existencias por la cantidad total de existencias.

Según el método de la media ponderada, cuando se compran o producen nuevas existencias, se añaden a las existentes al coste medio ponderado. Esto garantiza que el coste del inventario refleje el coste medio de todas las unidades en stock, en lugar del coste específico de las unidades recién compradas.

Este método suele utilizarse en empresas con actividades continuas de producción o compra, como las empresas manufactureras y los minoristas. Proporciona una representación más exacta del coste de las existencias y ayuda a tomar decisiones financieras acertadas.

Una de las ventajas de utilizar el Método de la Media Ponderada es que suaviza el impacto de las fluctuaciones de precios. Reduce los efectos de las subidas o bajadas repentinas de los precios sobre el coste de las existencias, ya que el coste medio ponderado tiene en cuenta los costes de todas las unidades en stock.

En general, el método de la media ponderada es una herramienta importante en la gestión financiera para calcular el coste medio de las existencias. Proporciona una representación más precisa del coste de las existencias y ayuda a las empresas a tomar decisiones fundamentadas en materia de fijación de precios, elaboración de presupuestos y gestión de existencias.

El método de la media ponderada se utiliza ampliamente en la gestión financiera para diversos fines. Su aplicación puede encontrarse en áreas como la valoración de inventarios, la contabilidad de costes y el cálculo del coste de capital.

Una de las principales aplicaciones del método de la media ponderada es la valoración de existencias. Este método se utiliza para determinar el coste medio de los artículos del inventario, teniendo en cuenta los diferentes precios de compra y las cantidades adquiridas a lo largo de un periodo de tiempo específico. Utilizando el método de la media ponderada, las empresas pueden determinar con mayor precisión el valor de sus existencias a efectos de información financiera.

En contabilidad de costes, el método de la media ponderada se utiliza para calcular el coste medio por unidad de producción. Esta información es crucial para determinar el coste de las mercancías vendidas, así como para fijar los precios de los productos y evaluar la rentabilidad. Utilizando el método de la media ponderada, las empresas pueden comprender mejor sus costes de producción y tomar decisiones informadas sobre precios y rentabilidad.

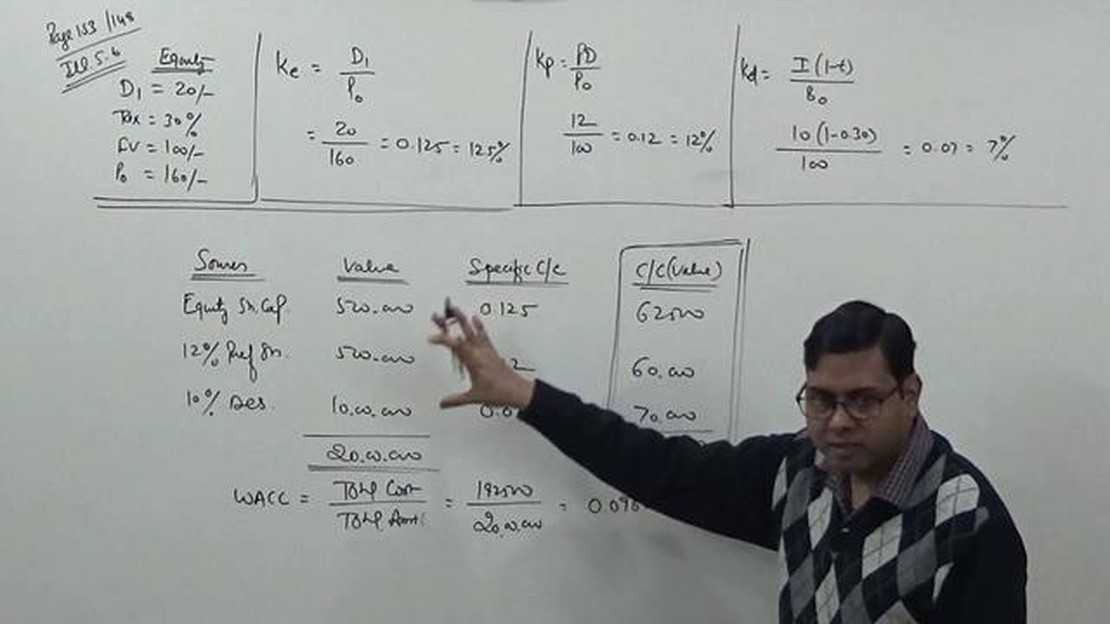

Otra aplicación importante del método de la media ponderada es el cálculo del coste medio ponderado del capital (WACC). El WACC es una medida del coste global de financiación de una empresa y se utiliza para evaluar las oportunidades de inversión. Utilizando el método de la media ponderada, las empresas pueden determinar el coste medio de sus fuentes de financiación de deuda y capital, teniendo en cuenta sus respectivos pesos en la estructura de capital de la empresa.

Ventajas del método de la media ponderada

Mayor precisión en la valoración de existencias.

Mayor precisión en la determinación de los costes de producción.

Mejora de la toma de decisiones en materia de precios y rentabilidad

Mejor evaluación de las oportunidades de inversión a través del cálculo del WACC

En conclusión, el método de la media ponderada encuentra una amplia aplicación en la gestión financiera debido a su capacidad para proporcionar cálculos más precisos y fiables en la valoración de inventarios, la contabilidad de costes y el cálculo del coste del capital. Sus ventajas incluyen una mayor precisión, una mejor toma de decisiones y una mejor evaluación de las oportunidades de inversión.

PREGUNTAS MÁS FRECUENTES:

¿Qué es el método de la media ponderada en la gestión financiera?

El método de la media ponderada es una técnica utilizada en la gestión financiera para calcular el coste medio de las existencias basándose en los diferentes costes asignados a las distintas unidades de existencias.

¿Cómo funciona el método de la media ponderada?

El método de la media ponderada tiene en cuenta la cantidad y el coste de cada unidad de inventario. Se multiplica la cantidad de cada unidad por su coste y luego se suman estos valores. La suma se divide por la cantidad total de existencias para obtener el coste medio.

¿Por qué se utiliza el método de la media ponderada en gestión financiera?

El método de la media ponderada se utiliza porque proporciona una representación más exacta del coste medio de las existencias cuando hay diferentes costes asociados a distintas unidades. Ayuda a tomar decisiones informadas sobre fijación de precios, presupuestos y previsiones.

¿Cuáles son las ventajas de utilizar el método de la media ponderada en la gestión financiera?

Las ventajas de utilizar el método de la media ponderada incluyen la simplicidad en los cálculos, suaviza las fluctuaciones de precios y proporciona un coste medio más preciso para la toma de decisiones. También está ampliamente aceptado y reconocido por las normas contables.

¿Existen limitaciones al método de la media ponderada?

Sí, el método de la media ponderada tiene limitaciones. Asume que todas las unidades de inventario son idénticas, lo que puede no ser el caso en la realidad. También puede no ser adecuado para artículos de inventario con costes significativamente diferentes o para industrias en las que se requiere una identificación específica.

¿Es Deriv compatible con MT4? Deriv es una popular plataforma de comercio en línea que ofrece una gama de opciones y herramientas de comercio para los …