Entender la media móvil: Exploración de las tendencias de los datos mensuales

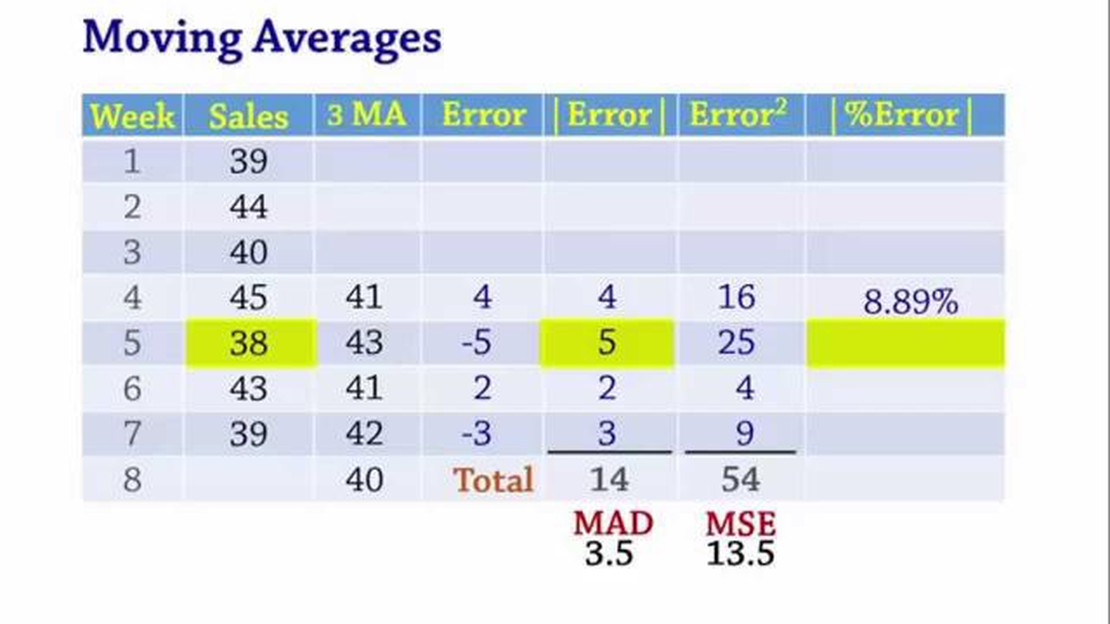

Comprender el concepto de media móvil de datos mensuales Cuando se analizan datos mensuales, a menudo puede resultar difícil discernir las tendencias …

Lee el artículo

La negociación de opciones es un campo complejo y dinámico, con muchos factores diferentes que influyen en el valor y la rentabilidad de las operaciones. Uno de los factores clave que los operadores deben conocer es la vega, o sensibilidad de un contrato de opciones a los cambios en la volatilidad implícita. La vega es una medida importante del riesgo y puede tener un impacto significativo en las estrategias de negociación de opciones.

La vega suele denominarse la “griega de las opciones”, que mide la tasa de variación del precio de un contrato de opciones en respuesta a cambios en la volatilidad implícita. La volatilidad implícita es una medida de las expectativas del mercado sobre las fluctuaciones futuras de los precios, y cuando aumenta, también lo hace la vega. Esto significa que cuando aumenta la volatilidad implícita, también aumenta el precio de un contrato de opciones, y viceversa.

El impacto de vega en la negociación de opciones puede ser significativo. Cuando vega es alta, los operadores de opciones pueden beneficiarse potencialmente de los cambios en la volatilidad implícita, ya que una mayor volatilidad conduce a precios más altos de las opciones. Por otro lado, cuando vega es baja, los operadores de opciones pueden enfrentarse a dificultades, ya que los cambios en la volatilidad implícita tienen un menor impacto en los precios de las opciones.

Comprender la vega es crucial para los operadores de opciones, ya que puede ayudarles a evaluar los riesgos y beneficios potenciales de sus operaciones. Al considerar vega junto con otras griegas como delta, gamma y theta, los operadores pueden desarrollar estrategias eficaces que tengan en cuenta la volatilidad esperada del activo subyacente. Este conocimiento también puede ayudar a los operadores a ajustar sus posiciones a medida que cambian las condiciones del mercado y a gestionar su riesgo de forma eficaz.

En conclusión, la vega desempeña un papel fundamental en la negociación de opciones, ya que mide la sensibilidad de los precios de las opciones a los cambios en la volatilidad implícita. Los operadores que comprenden y tienen en cuenta la vega a la hora de desarrollar sus estrategias pueden aumentar potencialmente su rentabilidad y minimizar su riesgo. Al vigilar de cerca la vega, los operadores de opciones pueden navegar por el dinámico mercado de opciones con confianza y agilidad.

Vega es una de las griegas clave que mide la sensibilidad del precio de una opción a los cambios en la volatilidad. Cuantifica el impacto de los cambios en la volatilidad implícita sobre el valor de una opción.

La volatilidad es una medida de cuánto fluctúa el precio de un activo subyacente en un determinado periodo de tiempo. Una mayor volatilidad indica mayores oscilaciones de precios, mientras que una menor volatilidad sugiere menores movimientos de precios.

Vega es una griega positiva, lo que significa que a medida que aumenta la volatilidad implícita, aumenta el valor de una opción, suponiendo que otros factores permanezcan constantes. A la inversa, cuando la volatilidad implícita disminuye, el valor de una opción disminuye.

La razón de esta relación es que una mayor volatilidad aumenta la probabilidad de oscilaciones de los precios, lo que puede dar lugar a mayores beneficios potenciales para el tenedor de la opción. Por tanto, a medida que aumenta la volatilidad, la opción se vuelve más valiosa.

Vega es especialmente importante para los operadores que tienen una visión sobre la dirección futura de la volatilidad. Por ejemplo, si un operador espera que la volatilidad aumente en un futuro próximo, puede optar por comprar opciones con un Vega alto para captar el posible aumento de valor. Por otro lado, si un operador espera que la volatilidad disminuya, puede optar por opciones con un Vega bajo.

Cabe señalar que Vega no es constante y puede cambiar con el tiempo. La velocidad a la que cambia Vega se conoce como decaimiento Vega, y varía en función de lo cerca que esté la opción del vencimiento. A medida que una opción se acerca al vencimiento, su Vega tiende a disminuir, ya que hay menos tiempo para que la volatilidad tenga un impacto en el valor de la opción.

Leer también: Los mejores sitios para hacer backtesting gratis en Forex

| Puntos clave |

|---|

| Vega mide la sensibilidad del precio de una opción a los cambios en la volatilidad. |

| Vega es positiva, lo que significa que a medida que aumenta la volatilidad implícita, aumenta el valor de una opción. |

| Los operadores pueden utilizar Vega para captar posibles aumentos o disminuciones de la volatilidad. |

| Vega no es constante y puede cambiar con el tiempo, lo que se conoce como decaimiento de Vega. |

Cuando nos adentramos en la negociación de opciones, es importante comprender los distintos factores que afectan al precio de una opción. Uno de estos factores es Vega, que mide la sensibilidad de una opción a los cambios en la volatilidad. Sin embargo, Vega no opera de forma aislada, sino que interactúa con otros valores griegos, a saber, Delta, Gamma, Theta y Rho, para determinar el riesgo global y la rentabilidad potencial de una opción.

Vega y Delta tienen una relación directa en el sentido de que ambas medidas se ven afectadas por los cambios en la volatilidad implícita del activo subyacente. Una mayor volatilidad tiende a aumentar los precios de las opciones, lo que se traduce en valores de Vega más elevados. Del mismo modo, cuando la volatilidad disminuye, los precios de las opciones tienden a bajar, lo que se traduce en valores de Vega más bajos. Delta, por su parte, mide la sensibilidad de una opción a los cambios en el precio del activo subyacente.

Gamma y Vega tienen una relación indirecta. Mientras que Gamma mide la tasa de variación de Delta, Vega mide la tasa de variación del precio de una opción en relación con las variaciones de la volatilidad. Cuando aumenta la volatilidad, el precio de una opción tiende a aumentar, lo que se traduce en valores de Vega más elevados. Este aumento de la volatilidad también provoca cambios en Delta, que Gamma captura. Por lo tanto, a medida que aumenta Vega, también lo hace Gamma.

Leer también: Cómo elegir el mejor mercado para operar con scalping: Una guía completa

Theta, que mide el decaimiento temporal de una opción, tiene una relación inversa con Vega. Cuando una opción se acerca a su fecha de vencimiento, Theta tiende a acelerarse, lo que se traduce en una disminución del valor de la opción. Por otro lado, Vega mide la sensibilidad de una opción a la volatilidad, por lo que un aumento de la volatilidad provocaría un aumento de los valores de Vega. Estos dos factores actúan en direcciones opuestas, por lo que los operadores deben tener en cuenta el impacto combinado de Theta y Vega a la hora de evaluar el riesgo y la rentabilidad potencial de una opción.

Rho, que mide la sensibilidad de una opción a los cambios en los tipos de interés, tiene poca relación directa con Vega. Aunque ambos valores pueden influir en el precio de una opción, obedecen a factores diferentes. Vega mide el impacto de los cambios en la volatilidad, mientras que Rho capta el impacto de los cambios en los tipos de interés. Por ello, los operadores deben tener en cuenta Vega y Rho de forma independiente a la hora de evaluar el riesgo y la rentabilidad potencial de una opción.

Comprender la relación entre Vega y las demás griegas de las opciones es esencial para operar con éxito en opciones. Al tener en cuenta cómo Vega interactúa con Delta, Gamma, Theta y Rho, los operadores pueden evaluar mejor el riesgo y la rentabilidad potencial de una estrategia de opciones y tomar decisiones de negociación más informadas.

Vega es una medida de la sensibilidad del precio de una opción a los cambios en la volatilidad implícita. Representa cuánto se espera que cambie el precio de una opción con un aumento o disminución del 1% en la volatilidad implícita.

Vega afecta a la negociación de opciones influyendo en el precio de las opciones debido a los cambios en la volatilidad implícita. Cuando la volatilidad implícita aumenta, el precio de las opciones tiende a subir, lo que conlleva beneficios potenciales para los compradores de opciones. Por el contrario, cuando la volatilidad implícita disminuye, el precio de las opciones tiende a bajar, lo que puede dar lugar a pérdidas para los compradores de opciones.

Es importante tener en cuenta Vega en la negociación de opciones porque ayuda a los operadores a comprender el impacto potencial de los cambios en la volatilidad implícita sobre los precios de las opciones. Al comprender Vega, los operadores pueden tomar decisiones más informadas sobre el riesgo y la rentabilidad potencial de las posiciones en opciones.

No, Vega no es igual para todas las opciones. La Vega varía entre las distintas opciones en función de factores como el tiempo hasta el vencimiento, el precio de ejercicio y el activo subyacente. Por lo general, las opciones con un plazo de vencimiento más largo y precios de ejercicio at-the-money tienen valores de Vega más altos, lo que indica una mayor sensibilidad a los cambios en la volatilidad implícita.

Hay varias formas de protegerse contra el riesgo Vega en la negociación de opciones. Una forma es utilizar estrategias de opciones que impliquen la venta de opciones para aprovechar la disminución de los precios de las opciones cuando disminuye la volatilidad implícita. Otra forma es diversificar las posiciones en opciones y equilibrar las posiciones de alta Vega con las de baja Vega para minimizar el impacto global de los cambios en la volatilidad implícita.

Vega es una medida de la sensibilidad de una opción a los cambios en la volatilidad implícita. Indica el impacto potencial de la volatilidad en el precio de la opción.

Vega desempeña un papel crucial en la negociación de opciones, ya que determina cuánto cambiará el precio de una opción en respuesta a cambios en la volatilidad implícita. Un Vega más alto significa que el precio de la opción será más sensible a los cambios en la volatilidad, mientras que un Vega más bajo significa que el precio de la opción se verá menos afectado por la volatilidad.

Comprender el concepto de media móvil de datos mensuales Cuando se analizan datos mensuales, a menudo puede resultar difícil discernir las tendencias …

Lee el artículo

Política de opciones sobre acciones para los empleados En el competitivo mercado laboral actual, muchas empresas buscan formas de atraer y retener a …

Lee el artículo

Rendimiento actual del mercado bursátil filipino Invertir en bolsa es una forma popular de aumentar el patrimonio de particulares y empresas. La Bolsa …

Lee el artículo

¿Es mejor un transmisor FM que Bluetooth? Cuando se trata de reproducir música en el coche, hay varias opciones disponibles, pero dos de las más …

Lee el artículo

Última versión de Windows Phone Windows Phone, desarrollado por Microsoft, fue un sistema operativo móvil que se lanzó por primera vez en 2010. A lo …

Lee el artículo

¿Cuáles son los requisitos necesarios para comerciar? Empezar una carrera en el mundo del trading puede ser una aventura apasionante y potencialmente …

Lee el artículo