Entender la media móvil de 150 días para el S&P

¿Cuál es la media móvil de 150 días para el S& El S&P 500 es un índice de referencia que representa el comportamiento de 500 de las mayores empresas …

Lee el artículo

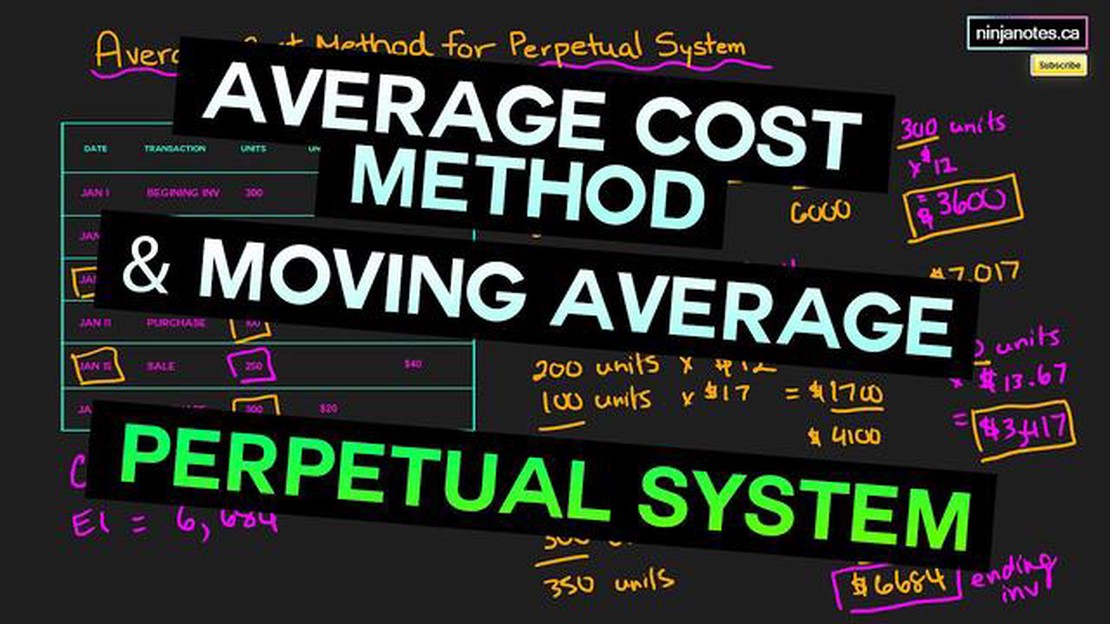

En el mundo de la gestión de inventarios, comprender el coste medio variable perpetuo (PMAC) es esencial para optimizar el análisis financiero y los procesos de toma de decisiones. El método PMAC es un método ampliamente utilizado para calcular el valor del inventario en un momento dado, proporcionando a las empresas información sobre su coste de los bienes vendidos (COGS).

El PMAC tiene en cuenta el coste de adquisición del inventario, así como cualquier cambio posterior en el valor de ese inventario debido a factores como las fluctuaciones de los precios o los tipos de cambio. Al actualizar continuamente el coste medio basándose en transacciones recientes, el método PMAC proporciona una representación más exacta del valor de inventario de una empresa en comparación con otros métodos de cálculo de costes.

Una de las principales ventajas de utilizar el método del coste medio variable perpetuo es su capacidad para suavizar el impacto de las fluctuaciones de precios. En lugar de basarse en costes históricos o desfasados, el método PMAC tiene en cuenta los cambios en el valor del inventario en tiempo real. Esto permite a las empresas tomar decisiones más informadas en relación con las estrategias de fijación de precios, las cantidades de los pedidos y la gestión general del inventario.

Además, el método PMAC también ayuda a las empresas a mitigar posibles pérdidas al tener en cuenta las variaciones de los tipos de cambio. Esto es especialmente útil para las empresas que operan en varios países o que participan en el comercio internacional. Al tener en cuenta las fluctuaciones de los tipos de cambio, el método PMAC proporciona una representación más precisa del coste real de las existencias, lo que permite a las empresas identificar y mitigar los riesgos potenciales asociados al cambio de divisas.

En general, comprender y aplicar el método del coste medio variable perpetuo en la gestión de inventarios puede mejorar enormemente la capacidad de análisis financiero y de toma de decisiones de una empresa. Al ofrecer una visión en tiempo real del valor de las existencias y tener en cuenta las fluctuaciones de los precios y los tipos de cambio, el método PMAC permite a las empresas tomar decisiones más informadas y estratégicas en relación con la gestión de sus existencias. En última instancia, esto ayuda a optimizar el rendimiento financiero, reducir los riesgos y mejorar la eficiencia operativa general.

El coste medio variable perpetuo es un método utilizado en la gestión de inventarios para calcular el coste medio de los artículos del inventario. A diferencia de otros métodos de cálculo de costes de inventario, como el primero en entrar, primero en salir (FIFO) o el último en entrar, primero en salir (LIFO), el método del coste medio variable perpetuo calcula el coste medio de los artículos del inventario teniendo en cuenta todas las compras y ventas anteriores.

Según este método, el coste de las existencias se actualiza cada vez que se produce una compra o una venta. Cuando se realiza una compra, el coste del nuevo inventario se añade al coste total de los artículos existentes en el inventario. Del mismo modo, cuando se realiza una venta, el coste de las existencias vendidas se resta del coste total de las existencias restantes.

La fórmula para calcular el costo promedio móvil perpetuo es la siguiente:

Leer también: Descubra los mejores ajustes para EMA: Impulse su estrategia de trading

El método del coste medio variable perpetuo es especialmente útil en sectores con costes volátiles, en los que el coste de los artículos del inventario puede fluctuar con frecuencia. Proporciona una medida más precisa y actualizada del coste medio de los artículos del inventario, lo que puede ayudar a las empresas a tomar decisiones informadas sobre la fijación de precios y la gestión del inventario.

Además, el método del coste medio variable perpetuo también puede ser beneficioso para las empresas que desean hacer un seguimiento del coste histórico de los artículos del inventario. Les permite analizar tendencias y patrones en el coste del inventario a lo largo del tiempo, lo que puede ser valioso para la elaboración de informes financieros y la evaluación del rendimiento.

Sin embargo, es importante tener en cuenta que el método del coste medio variable perpetuo puede no ser adecuado para todas las empresas. Requiere un seguimiento regular y preciso de los costes de inventario, lo que puede llevar mucho tiempo y exigir sistemas sofisticados de gestión de inventarios. Además, puede no ser apropiado para industrias con costes estables o predecibles, en las que otros métodos de cálculo de costes pueden proporcionar resultados más precisos.

En conclusión, el método del coste medio variable permanente es una herramienta valiosa en la gestión de inventarios, ya que permite a las empresas calcular el coste medio de los artículos del inventario basándose en todas las compras y ventas anteriores. Proporciona una medida más precisa y actualizada de los costes de inventario, lo que puede ayudar a las empresas a tomar decisiones informadas sobre precios y gestión de inventarios.

Leer también: ¿Funciona el TTM Squeeze? Desentrañar la eficacia de este indicador de comercio

En conclusión, el coste medio variable perpetuo ofrece varias ventajas en la gestión de inventarios. Proporciona un cálculo preciso de los costes, una valoración de las existencias en tiempo real, unas fluctuaciones de costes más suaves, una fijación de precios justa y coherente y una asignación de costes sencilla. Utilizando este método, las empresas pueden mejorar sus procesos de gestión de inventarios y tomar decisiones más informadas.

El coste medio variable perpetuo es un método utilizado en la gestión de inventarios para calcular el coste medio del inventario considerando el coste de cada unidad a medida que se compra o se produce.

A diferencia de otros métodos como la identificación específica o el FIFO (primero en entrar, primero en salir), el coste medio variable perpetuo tiene en cuenta el coste de cada unidad de inventario en lugar de basarse en la identificación específica o en el orden en que se compraron o produjeron.

El coste medio variable perpetuo es importante porque proporciona una representación más precisa y actualizada del coste del inventario. Esto permite a las empresas tener una comprensión más clara de su valoración de inventario, márgenes de beneficio y decisiones de fijación de precios.

El coste medio variable perpetuo se calcula dividiendo el coste total del inventario disponible para la venta entre el número total de unidades en inventario. Esto da el coste medio por unidad, que se utiliza para valorar el inventario disponible, así como las unidades vendidas.

El coste medio variable perpetuo puede utilizarse para la mayoría de los tipos de inventario, especialmente aquellos con costes similares o constantes. Sin embargo, puede no ser adecuado para inventarios con fluctuaciones de costes significativas o artículos únicos que requieren una identificación específica.

¿Cuál es la media móvil de 150 días para el S& El S&P 500 es un índice de referencia que representa el comportamiento de 500 de las mayores empresas …

Lee el artículo

¿Se aplica el uso de información privilegiada al mercado de divisas? El uso de información privilegiada es un término comúnmente asociado con el …

Lee el artículo

El mejor indicador técnico para operar intradía Cuando se trata de operar intradía, contar con los indicadores técnicos adecuados puede marcar la …

Lee el artículo

¿Qué es un buen deslizamiento? El deslizamiento es un término común utilizado en el comercio que se refiere a la diferencia entre el precio esperado …

Lee el artículo

¿A qué hora empieza la sesión bursátil en el Reino Unido? La sesión bursátil en el Reino Unido es un momento importante tanto para los inversores como …

Lee el artículo

Guía para el comercio de arbitraje en Forex en la India Las operaciones de arbitraje son una estrategia que consiste en aprovechar las diferencias de …

Lee el artículo