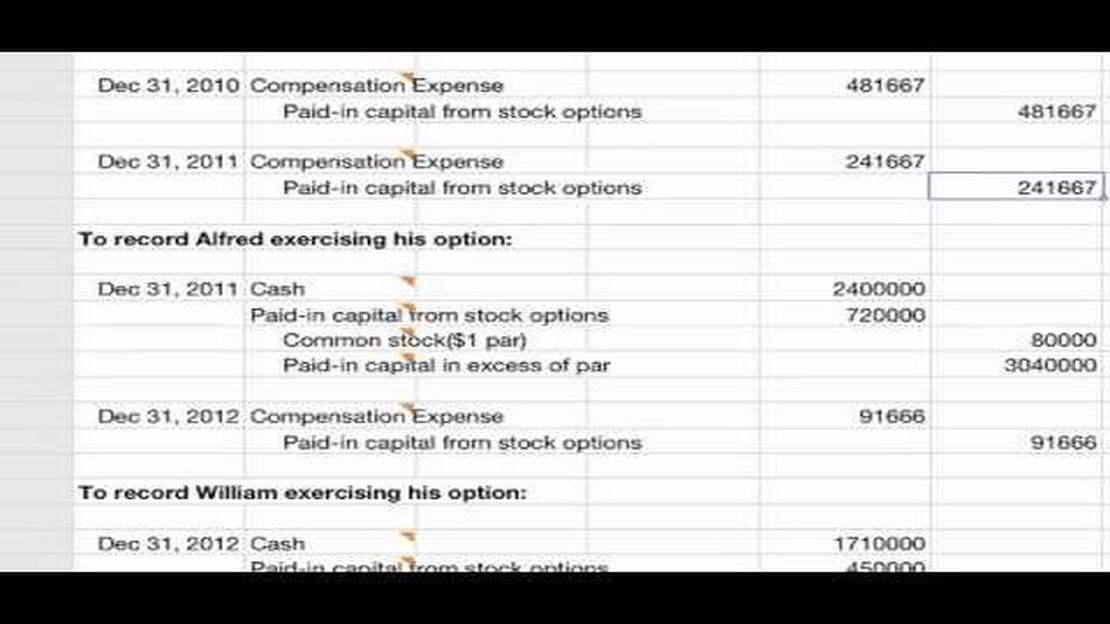

Entender las declaraciones de opciones sobre acciones: Cómo leer e interpretar

Comprender una declaración de opciones sobre acciones Los extractos de opciones sobre acciones son esenciales para comprender sus inversiones y tomar …

Lee el artículo

El modelo ARIMA estacional con regresores exógenos, o SARIMAX, es un potente modelo de previsión de series temporales que tiene en cuenta tanto los patrones estacionales como los factores externos que influyen en las series temporales. En esta completa guía, exploraremos los entresijos de SARIMAX y aprenderemos a utilizarlo eficazmente para predecir datos de series temporales.

ARIMA, siglas de Autoregressive Integrated Moving Average, es un modelo popular para la previsión de series temporales. Combina técnicas de autorregresión, diferenciación y media móvil para captar los patrones subyacentes en los datos. Sin embargo, ARIMA no es adecuado para datos de series temporales con patrones estacionales y factores externos. Aquí es donde entra en juego SARIMAX.

SARIMAX amplía las capacidades de ARIMA incorporando la diferenciación estacional y regresores exógenos. La diferenciación estacional permite al modelo captar la estacionalidad de los datos, mientras que los regresores exógenos permiten incluir factores externos que pueden influir en las series temporales. Al tener en cuenta tanto los patrones estacionales como los factores externos, SARIMAX es capaz de proporcionar previsiones más precisas para datos de series temporales complejas.

En esta guía, trataremos los aspectos básicos de SARIMAX, incluida la formulación matemática, la estimación de parámetros y el diagnóstico del modelo. También exploraremos varias técnicas para seleccionar el modelo SARIMAX óptimo, incluida la búsqueda en cuadrícula y los criterios de información. Por último, veremos un ejemplo práctico de utilización de SARIMAX para predecir un conjunto de datos de series temporales del mundo real.

La media móvil autorregresiva integrada estacional (ARIMA) es un popular modelo de previsión de series temporales que tiene en cuenta tanto la tendencia como la estacionalidad de los datos. Es una extensión del modelo ARIMA no estacional, que se utiliza para predecir datos sin tener en cuenta los componentes estacionales.

La estacionalidad se refiere a patrones que se repiten a intervalos regulares, como ciclos diarios, semanales o mensuales. Estos patrones pueden tener un impacto significativo en los datos y pueden observarse en diversos campos, como la economía, las finanzas y la meteorología. Para predecir eficazmente datos de series temporales con patrones estacionales, es necesario utilizar un modelo que capte tanto la tendencia como la estacionalidad.

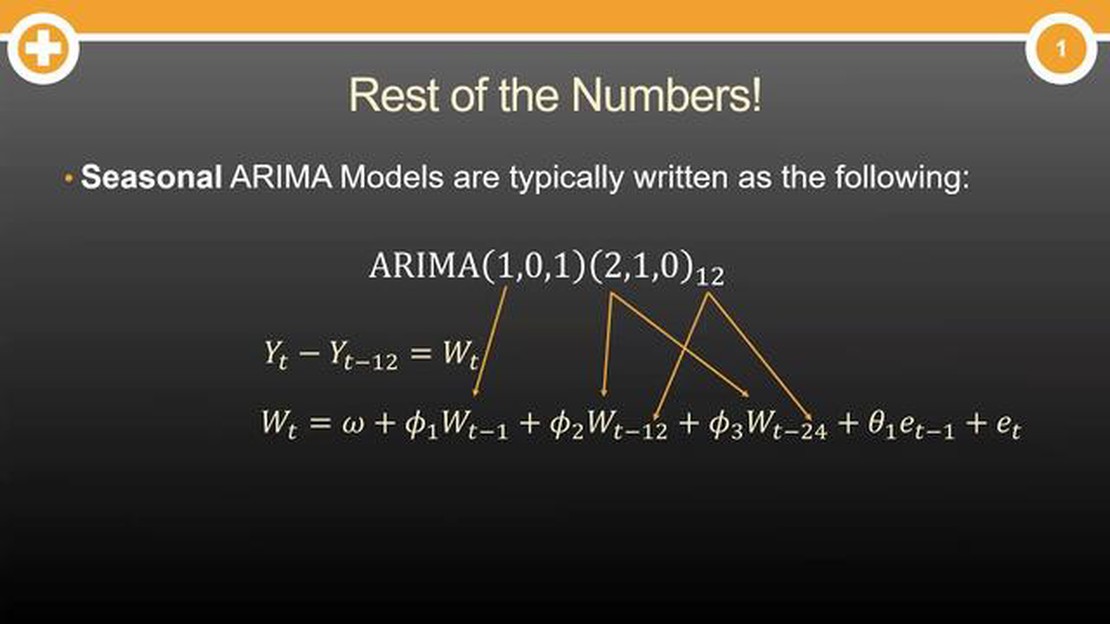

El modelo ARIMA estacional lo consigue incorporando términos adicionales que tienen en cuenta el componente estacional de los datos. Incluye tres componentes principales

Combinando estos componentes, el modelo ARIMA estacional es capaz de captar y predecir tanto la tendencia como los patrones estacionales de los datos. Constituye una potente herramienta para analizar y predecir series temporales de datos con fluctuaciones estacionales.

El modelo ARIMA estacional (media móvil integrada autorregresiva) es un potente modelo de previsión de series temporales que combina los conceptos de ARIMA con la capacidad de tener en cuenta la estacionalidad de los datos. El ARIMA estacional se utiliza ampliamente en diversos campos, como las finanzas, la economía y el sector energético.

Leer también: Descubra el momento más rentable para operar con EUR CHF

En pocas palabras, el modelo ARIMA estacional tiene en cuenta los componentes estacionales y no estacionales de una serie temporal para realizar previsiones precisas. Para ello, incorpora tres componentes principales:

Además de estos componentes, el ARIMA estacional también incorpora el concepto de estacionalidad mediante el uso de la diferenciación estacional. La diferenciación estacional consiste en tomar la diferencia entre observaciones separadas por un número determinado de unidades de tiempo (por ejemplo, diferencias entre observaciones del mismo mes de años diferentes). Esto ayuda a eliminar los patrones estacionales de las series temporales.

Los parámetros de un modelo ARIMA estacional suelen determinarse mediante un proceso denominado selección del modelo. Se trata de seleccionar los valores de los componentes AR, MA y estacional que mejor se ajustan a los datos. Este proceso suele incluir la evaluación de las funciones de autocorrelación y autocorrelación parcial de las series temporales para determinar los órdenes de desfase adecuados, así como la selección de los niveles de diferenciación apropiados para lograr la estacionariedad.

Una vez determinados los parámetros, el modelo ARIMA estacional permite hacer previsiones para periodos futuros. Estas previsiones tienen en cuenta tanto los componentes no estacionales como los estacionales, lo que las hace especialmente útiles para captar y predecir patrones estacionales en los datos.

Leer también: Comprender el comercio de futuros y opciones: Ejemplos y conceptos básicos

En conclusión, el ARIMA estacional es un modelo versátil y potente para predecir series temporales de datos con estacionalidad. Al incorporar los conceptos de ARIMA y diferenciación estacional, es capaz de capturar y predecir tanto los componentes no estacionales como los estacionales de una serie temporal, lo que lo convierte en una herramienta inestimable en muchos campos.

Los modelos ARIMA son modelos estadísticos que se utilizan para analizar y predecir datos de series temporales. Son una combinación de componentes autorregresivos (AR), de media móvil (MA) y de diferenciación (I).

Los regresores exógenos pueden incorporarse a los modelos ARIMA añadiéndolos como variables explicativas adicionales en el modelo. Esto permite que el modelo tenga en cuenta el efecto de estos regresores en la serie temporal analizada.

El propósito de utilizar modelos ARIMA estacionales es capturar y modelizar los patrones estacionales que pueden estar presentes en los datos de las series temporales. Estos modelos son útiles cuando los datos muestran patrones repetitivos a lo largo de intervalos de tiempo fijos.

El orden del modelo ARIMA puede determinarse analizando los gráficos de la función de autocorrelación (ACF) y de la función de autocorrelación parcial (PACF) de los datos de la serie temporal. Estos gráficos pueden ayudar a identificar los valores apropiados para los componentes AR, MA y de diferenciación del modelo.

Sí, los regresores exógenos pueden utilizarse tanto en el componente autorregresivo (AR) como en el componente de media móvil (MA) del modelo ARIMA. Esto permite que el modelo tenga en cuenta la influencia de estos regresores tanto en los valores pasados como en los errores de predicción de las series temporales.

El propósito de utilizar regresores exógenos en ARIMA estacional es incorporar variables o factores externos que puedan tener un impacto en las series temporales analizadas. Estos regresores exógenos pueden ayudar a mejorar la precisión de la previsión al capturar información adicional que no está presente en los datos de la serie temporal por sí solos.

Comprender una declaración de opciones sobre acciones Los extractos de opciones sobre acciones son esenciales para comprender sus inversiones y tomar …

Lee el artículo

Comprender el filtro de media móvil exponencial El filtro de media móvil exponencial (EMA) es una potente herramienta utilizada en el procesamiento de …

Lee el artículo

Guía de Venta de Indicadores MT4: Consejos y Estrategias ¿Es usted un trader experimentado que ha desarrollado estrategias únicas y rentables …

Lee el artículo

¿Está regulado el IB? A la hora de invertir y operar, es fundamental dar prioridad a la seguridad de sus fondos y asegurarse de elegir un corredor de …

Lee el artículo

Salario de HFT C++: Lo que hay que saber Convertirse en desarrollador de C++ en el sector de la negociación de alta frecuencia (HFT) puede ser una …

Lee el artículo

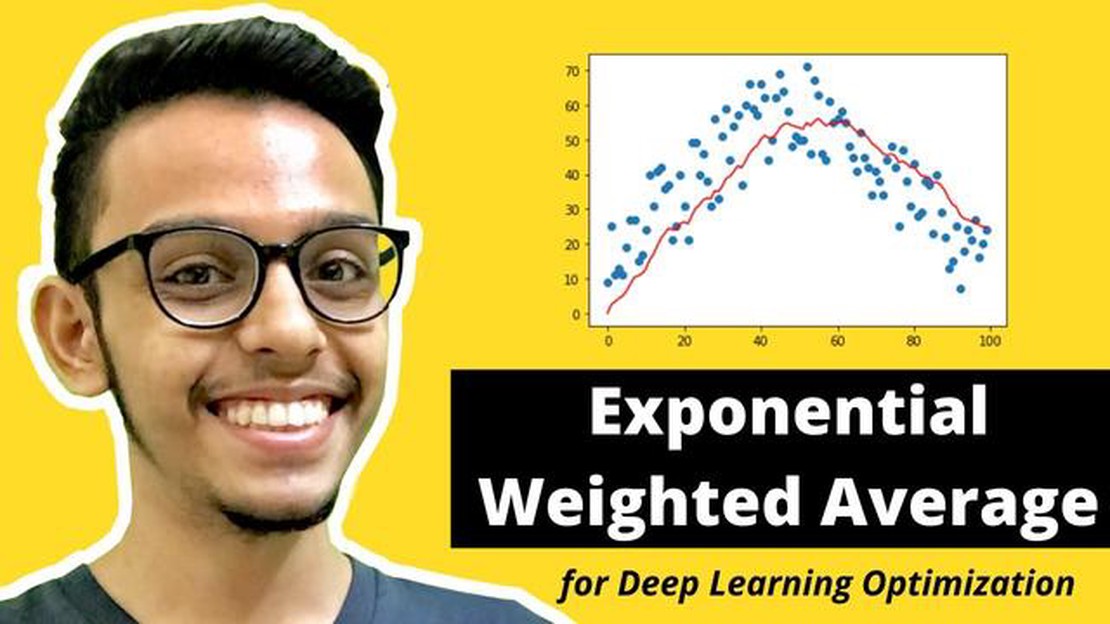

Media Móvil Ponderada Exponencial en Python: Cómo funciona y por qué es importante La media móvil ponderada exponencial (EWMA) es un método …

Lee el artículo