La matriz de covarianza es una herramienta fundamental en estadística y análisis de datos. Proporciona información valiosa sobre la relación entre las variables de un conjunto de datos. Sin embargo, comprender e interpretar los valores de una matriz de covarianza puede ser una tarea difícil para muchos investigadores y analistas.

En esta completa guía, exploraremos los conceptos y técnicas clave que intervienen en la interpretación de los valores de la matriz de covarianza. Empezaremos explicando la definición básica de covarianza y cómo se calcula. A continuación, profundizaremos en la importancia de la matriz de covarianza en el análisis multivariante y sus diversas aplicaciones.

Tabla de contenido

A continuación, hablaremos de la interpretación de los valores de la matriz de covarianza. Aprenderemos a identificar la fuerza y la dirección de la relación entre variables basándonos en el signo y la magnitud de los valores de covarianza. Además, exploraremos el concepto de descomposición de la matriz de covarianza y su papel en la comprensión de la estructura subyacente del conjunto de datos.

La guía también tratará temas avanzados como los valores propios y los vectores propios de la matriz de covarianza, que desempeñan un papel crucial en las técnicas de reducción de la dimensionalidad, como el análisis de componentes principales (ACP). Proporcionaremos explicaciones intuitivas y ejemplos prácticos para facilitar una mejor comprensión de estos complejos conceptos.

Comprender e interpretar los valores de la matriz de covarianza: Una guía completa" es un recurso esencial para investigadores, analistas y estudiantes que deseen profundizar en el conocimiento de la matriz de covarianza y sus aplicaciones. Al final de esta guía, dispondrá de los conocimientos y habilidades necesarios para interpretar con confianza los valores de la matriz de covarianza y utilizarlos en sus proyectos de análisis de datos.

Comprender la matriz de covarianza: A Comprehensive Guide

La matriz de covarianza es una herramienta estadística vital utilizada para comprender la relación entre variables. Proporciona información valiosa sobre la fuerza y la dirección de la relación lineal entre dos o más variables. En esta completa guía, profundizaremos en el concepto de matriz de covarianza, sus propiedades, interpretación y uso en diversos campos.

**¿Qué es una matriz de covarianza?

Una matriz de covarianza es una matriz cuadrada que resume la covarianza entre múltiples variables. Es una herramienta fundamental en el análisis estadístico y desempeña un papel crucial en el análisis de datos multivariantes, la teoría de carteras y los algoritmos de aprendizaje automático. Los elementos de la matriz de covarianza proporcionan información sobre la variabilidad y el movimiento conjunto de las variables consideradas.

**Propiedades de la matriz de covarianza

Simetría: La matriz de covarianza es siempre simétrica, lo que significa que la covarianza entre la variable X y la variable Y es la misma que la covarianza entre la variable Y y la variable X.

*Los elementos diagonales de la matriz de covarianza representan la varianza de cada variable. Las varianzas son siempre positivas y representan la dispersión de una variable.

*Los elementos no diagonales de la matriz de covarianza representan la covarianza entre dos variables diferentes. La covarianza puede ser positiva, indicando una relación positiva, o negativa, indicando una relación negativa.

*Todos los valores propios de una matriz de covarianza son no negativos, lo que la convierte en semidefinida positiva. Esta propiedad asegura que la matriz de covarianza es siempre positiva o cero.

Interpretación de la matriz de covarianza

La matriz de covarianza proporciona información valiosa sobre las relaciones entre las variables. He aquí algunas interpretaciones clave:

Varianza: Los elementos diagonales de la matriz de covarianza representan la varianza de cada variable. Los valores más grandes indican una mayor variabilidad o dispersión de las variables.

*2. Covarianza: Los elementos no diagonales representan la covarianza entre las variables. Una covarianza positiva indica una relación positiva, mientras que una covarianza negativa indica una relación negativa.

3. *La magnitud de los valores de covarianza indica la fuerza de la relación entre las variables. Una magnitud mayor indica una relación más fuerte.

4. *El signo (positivo o negativo) de los valores de covarianza indica la dirección de la relación. Los valores positivos indican una relación positiva, mientras que los negativos indican una relación negativa.

La matriz de covarianza encuentra aplicaciones en diversos campos:

*En finanzas, la matriz de covarianzas se utiliza para analizar el riesgo y la rentabilidad de una cartera de inversión. Ayuda en la selección de la asignación óptima de activos para maximizar los rendimientos minimizando los riesgos.

*Las matrices de covarianza se utilizan en muchos algoritmos de aprendizaje automático, como el análisis de componentes principales (ACP), el análisis discriminante lineal (ADL) y las técnicas de agrupación. Ayudan en la reducción de la dimensionalidad, la selección de características y la exploración de patrones de datos.

3. *Las matrices de covarianza se utilizan en técnicas de análisis multivariante como el análisis factorial, el análisis de correlación canónica y el modelado de ecuaciones estructurales. Ayudan a comprender las relaciones entre múltiples variables y a identificar factores latentes subyacentes.

**Conclusión

La matriz de covarianza es una poderosa herramienta que proporciona información valiosa sobre las relaciones entre variables. Resume la covarianza y la varianza de múltiples variables, ayudándonos a comprender la fuerza, la dirección y la variabilidad de estas relaciones. Al interpretar la matriz de covarianza, podemos tomar decisiones informadas en diversos campos, como las finanzas, el aprendizaje automático y el análisis multivariante.

¿Qué es la matriz de covarianza?

Una matriz de covarianza es un concepto matemático clave en estadística y análisis de datos. Es una matriz cuadrada que resume las covarianzas entre múltiples variables aleatorias. La covarianza mide cómo varían conjuntamente dos variables. Una covarianza positiva indica una relación directa, mientras que una covarianza negativa implica una relación inversa.

La matriz de covarianza proporciona una representación completa de las relaciones y patrones entre variables. Consta de varianzas a lo largo de la diagonal y covarianzas fuera de la diagonal. Las entradas diagonales representan las varianzas de las variables individuales, mientras que las entradas no diagonales representan las covarianzas entre pares de variables.

La matriz de covarianza es simétrica, lo que significa que las covarianzas entre variables son las mismas independientemente de su orden. Es semidefinida positiva, lo que significa que todos los valores propios son no negativos. Los vectores propios y los valores propios de la matriz de covarianza desempeñan un papel crucial en técnicas de análisis de datos como el análisis de componentes principales y el análisis factorial.

Analizando los valores de la matriz de covarianza, los investigadores pueden comprender mejor las relaciones entre variables e identificar patrones, dependencias y tendencias. Esta información es esencial para tomar decisiones informadas, desarrollar modelos predictivos y comprender la estructura subyacente de los datos.

PREGUNTAS MÁS FRECUENTES:

¿Qué es una matriz de covarianza?

Una matriz de covarianzas es una matriz cuadrada que resume las varianzas y covarianzas entre múltiples variables.

¿Qué utilidad tiene una matriz de covarianzas en el análisis de datos?

Una matriz de covarianzas es útil en el análisis de datos, ya que proporciona información sobre las relaciones entre variables y puede utilizarse para calcular estadísticas importantes, como los coeficientes de correlación.

¿Qué indica un valor de covarianza positivo?

Un valor de covarianza positivo indica que las variables tienden a moverse en la misma dirección. Por ejemplo, si la covarianza entre dos variables es positiva, significa que generalmente aumentan o disminuyen juntas.

¿Puede explicar cómo interpretar los valores de una matriz de covarianza?

Cada valor de una matriz de covarianza representa la covarianza entre dos variables. Los valores diagonales representan varianzas, mientras que los valores no diagonales representan covarianzas. Una magnitud mayor indica una relación más fuerte entre las variables, mientras que un signo positivo o negativo indica la dirección de la relación.

¿Sensibull es gratuito o de pago? Cuando se trata de operar con opciones, contar con las herramientas adecuadas puede marcar la diferencia. Sensibull …

¿Cuál es la diferencia entre datos de ticks y datos de barras? Los datos de tick y los datos de barra son dos términos de uso común en el mundo de los …

¿Dónde puedo depositar las monedas? ¿Tienes un montón de monedas sueltas por ahí? ¿Está cansado de llevarlas al banco o de contarlas durante horas? No …

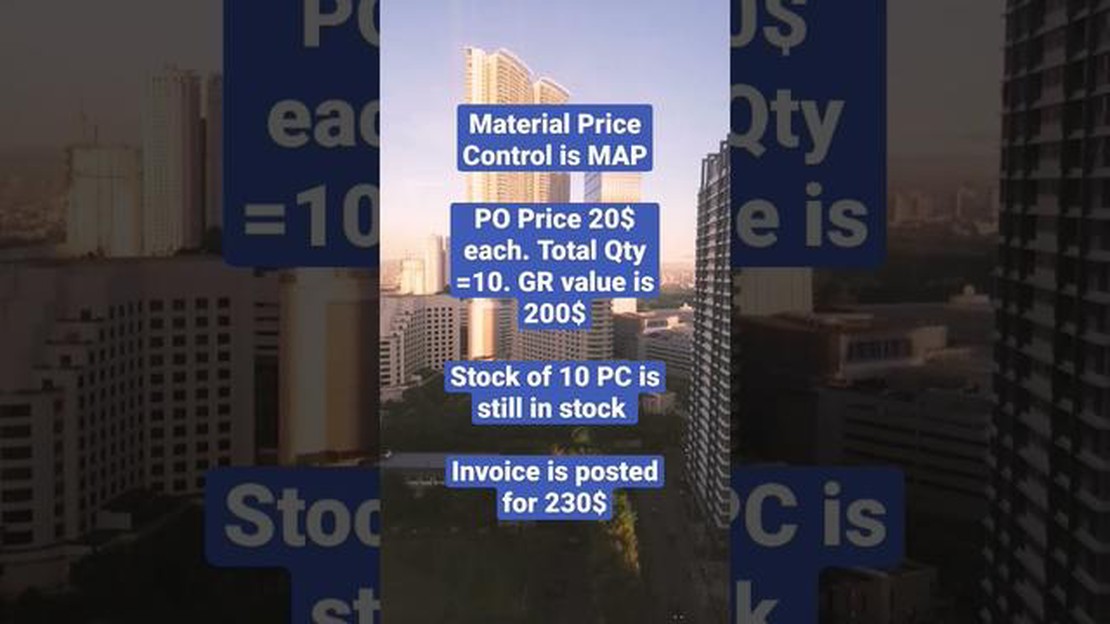

Ventajas del precio medio variable en SAP Cuando se trata de gestionar el inventario y hacer un seguimiento de los costes, las empresas eligen SAP por …