Las mejores plataformas de acciones en Australia: Explore sus opciones de inversión

Mejores plataformas para compartir en Australia Invertir en acciones puede ser una excelente manera de aumentar su patrimonio y asegurar su futuro …

Lee el artículo

La negociación de opciones puede ser una empresa compleja y arriesgada, pero entender los conceptos de delta, gamma, theta y vega puede ayudar a los inversores a navegar por el mercado con más confianza. Estas letras griegas se utilizan para describir las diferentes sensibilidades de los precios de las opciones a diversos factores, como los cambios en el precio del activo subyacente o el decaimiento del tiempo.

Delta mide la sensibilidad del precio de una opción a las variaciones del precio del activo subyacente. Delta es siempre un número comprendido entre -1 y 1, y puede ser positivo para las opciones de compra y negativo para las de venta. Un delta de 0,5 significa que por cada 1 $ de aumento en el precio del activo subyacente, el precio de la opción aumentará 0,50 $ en el caso de las opciones de compra o disminuirá 0,50 $ en el caso de las opciones de venta.

**La gamma mide la tasa de variación de la delta de una opción por cada dólar de variación del precio del activo subyacente. La gamma es más alta cuando la opción está at-the-money y disminuye a medida que la opción se mueve más dentro o fuera del dinero. Los operadores utilizan gamma para calibrar el potencial de cobertura delta y equilibrar el riesgo global de su cartera.

Theta representa la tasa de depreciación temporal de una opción. Mide cuánto disminuye el precio de la opción a medida que pasa el tiempo, suponiendo que todos los demás factores permanecen constantes. Theta suele expresarse como un número negativo, ya que las opciones pierden valor con el paso del tiempo. Los operadores que venden opciones pueden utilizar theta en su beneficio, ya que se benefician de la erosión del valor temporal.

Vega mide la sensibilidad de una opción a los cambios en la volatilidad implícita. Representa la cantidad en la que se espera que cambie el precio de una opción para un aumento o disminución del 1% en la volatilidad implícita. Los operadores pueden utilizar vega para evaluar el impacto potencial de los cambios en el sentimiento del mercado y ajustar sus estrategias en consecuencia.

Al comprender estas letras griegas, los operadores de opciones pueden tomar decisiones más informadas y gestionar su riesgo con eficacia. Estos conceptos proporcionan información valiosa sobre la dinámica de la fijación de precios de las opciones y pueden ayudar a los inversores a navegar por el complejo mundo de la negociación de opciones con mayor confianza.

En la negociación de opciones, delta es una medida de cuánto cambiará el valor de una opción en relación con un cambio en el precio del activo subyacente. Delta se representa como un número decimal entre 0 y 1 para las opciones de compra, y entre -1 y 0 para las opciones de venta.

Una opción de compra tiene un delta positivo, lo que indica que el valor de la opción aumentará cuando suba el precio del activo subyacente. Una opción de venta tiene un delta negativo, lo que significa que el valor de la opción aumentará cuando baje el precio del activo subyacente.

La magnitud de la delta indica la sensibilidad del precio de la opción a las variaciones del precio del activo subyacente. La delta puede utilizarse para estimar la probabilidad de que una opción venza in-the-money. Por ejemplo, si una opción de compra tiene una delta de 0,6, puede interpretarse que tiene un 60% de probabilidades de vencer dentro del dinero.

La delta es dinámica y cambia con diversos factores, como el tiempo hasta el vencimiento y los cambios en la volatilidad implícita. La delta de una opción suele aumentar a medida que se acerca el vencimiento y disminuir a medida que el precio del activo subyacente se aleja del dinero.

Entender la delta es esencial para los operadores de opciones, ya que ayuda a determinar la rentabilidad potencial y el riesgo asociado a una estrategia de opciones concreta. Los operadores pueden utilizar delta para construir estrategias con perfiles específicos de riesgo-recompensa basados en sus expectativas sobre el movimiento del precio del activo subyacente.

Leer también: Cómo crear un diagrama de casos de uso: Guía paso a paso

En la negociación de opciones, la gamma es una medida crucial que ayuda a los operadores a comprender cómo cambiará la delta de una opción en relación con los cambios en el precio del activo subyacente. Gamma representa la tasa de cambio de la delta de una opción en respuesta a un movimiento de un punto en el precio del activo subyacente. Esencialmente, mide la sensibilidad de la delta de una opción a los cambios en el precio del activo subyacente.

Gamma es un concepto importante para los operadores de opciones porque puede tener un impacto significativo en la rentabilidad y el riesgo de una posición de opciones. Cuando una opción tiene una gamma alta, significa que la delta de la opción puede cambiar rápidamente incluso con pequeños movimientos en el precio del activo subyacente. Esto puede dar lugar a mayores beneficios o pérdidas, dependiendo de si la opción es larga o corta.

Por ejemplo, si una opción tiene una gamma de 0,05, significa que por cada movimiento de un punto en el precio del activo subyacente, la delta de la opción cambiará en 0,05. Si la opción es larga y el activo subyacente es largo, la delta de la opción cambiará en 0,05. Si la opción está larga y el precio del activo subyacente aumenta un punto, la delta de la opción aumentará en 0,05, lo que hará que la opción sea más sensible a movimientos posteriores del precio. Por el contrario, si la opción está corta y el precio del activo subyacente aumenta en un punto, la delta de la opción disminuirá en 0,05, haciendo que la opción sea menos sensible a movimientos adicionales del precio.

La gamma es mayor para las opciones at-the-money y disminuye a medida que las opciones se mueven más fuera o dentro del dinero. Esto significa que las opciones at-the-money son más sensibles a los cambios en el precio del activo subyacente, mientras que las opciones in-the-money y out-of-the-money son menos sensibles a los movimientos del precio.

Comprender la gamma es esencial para los operadores de opciones, ya que puede ayudarles a gestionar y evaluar mejor los riesgos asociados a sus posiciones. Al controlar la gamma, los operadores pueden ajustar sus estrategias y posiciones en consecuencia para aprovechar cualquier cambio potencial en el precio del activo subyacente.

Theta es una de las “griegas” de las opciones que se utilizan para medir cómo cambia el precio de una opción a lo largo del tiempo. Representa la tasa de disminución del valor de la opción a medida que pasa el tiempo, suponiendo que todos los demás factores permanecen constantes.

Leer también: Comprender la regla del 90% en el mercado de divisas

Theta suele denominarse descomposición temporal porque cuantifica la cantidad en que disminuye el valor de la opción a medida que se acerca la fecha de vencimiento de la opción. Las opciones con un plazo de vencimiento más corto tienen valores theta más altos, lo que significa que su valor disminuye a un ritmo más rápido que las opciones con un plazo de vencimiento más largo.

Theta depende de varios factores, como el tiempo hasta el vencimiento, el precio actual del activo subyacente, la volatilidad del activo y el tipo de interés sin riesgo. Por lo general, las opciones at-the-money tienen la theta más alta, mientras que las opciones deep out-of-the-money y deep in-the-money tienen valores de theta más bajos.

Es importante que los operadores de opciones conozcan la theta, ya que puede influir significativamente en la rentabilidad de sus operaciones. Los operadores que compran opciones con la intención de mantenerlas hasta el vencimiento se ven especialmente afectados por theta. A medida que pasa el tiempo, el valor de estas opciones disminuye, por lo que es importante gestionar adecuadamente el momento de las operaciones para minimizar la caída de theta.

Por otro lado, los vendedores de opciones, también conocidos como emisores, pueden beneficiarse de la caída de theta. Reciben primas por vender opciones y pueden beneficiarse si las opciones expiran sin valor debido a la caída de theta. Estos operadores se aprovechan del hecho de que las opciones pierden valor con el tiempo.

En general, theta es un concepto importante en la negociación de opciones que ayuda a los operadores a comprender el impacto del tiempo en el valor de sus posiciones. Al considerar theta junto con otras griegas de opciones, los operadores pueden tomar decisiones más informadas sobre sus estrategias de negociación.

Delta, gamma, theta y vega son medidas importantes que ayudan a los operadores a comprender y gestionar el riesgo y la rentabilidad de las posiciones en opciones. Delta mide el cambio en el precio de la opción en función de los cambios en el precio del activo subyacente, mientras que gamma mide la tasa de cambio de delta. Theta mide la velocidad a la que se acelera el decaimiento temporal de una opción, y vega mide la sensibilidad de la opción a los cambios en la volatilidad implícita.

Delta es una medida que indica cuánto cambiará el precio de una opción por cada cambio de 1 $ en el precio del activo subyacente. Es importante porque ayuda a los operadores a comprender el riesgo direccional de sus posiciones en opciones. Un delta de 0,5 significa que por cada 1 $ de aumento en el precio del activo subyacente, el precio de la opción aumentará en 0,50 $.

Gamma es una medida que indica la tasa de cambio de delta. Mide cuánto cambiará la delta de una opción por cada 1 $ de cambio en el precio del activo subyacente. La gamma es importante porque muestra cómo cambiará la delta de una opción cuando se mueva el precio del activo subyacente. Las opciones con gamma alta son más sensibles a los cambios en el precio del activo subyacente.

Theta es una medida que indica cuánto decaerá el precio de una opción con el tiempo. Mide la velocidad a la que disminuye el valor temporal de una opción. Theta es importante porque muestra el impacto del tiempo en el precio de la opción. A medida que una opción se acerca a su vencimiento, el valor theta aumenta, lo que significa que el deterioro temporal de la opción se acelera. Los operadores deben ser conscientes de theta cuando negocian opciones con períodos de vencimiento cortos.

Vega es una medida que indica cuánto cambiará el precio de una opción por cada cambio del 1% en la volatilidad implícita. Mide la sensibilidad del precio de una opción a los cambios en las expectativas de volatilidad del mercado. Vega es importante porque muestra cómo los cambios en la volatilidad implícita pueden afectar a los precios de las opciones. Las opciones con vega alta son más sensibles a los cambios en la volatilidad implícita.

Mejores plataformas para compartir en Australia Invertir en acciones puede ser una excelente manera de aumentar su patrimonio y asegurar su futuro …

Lee el artículo

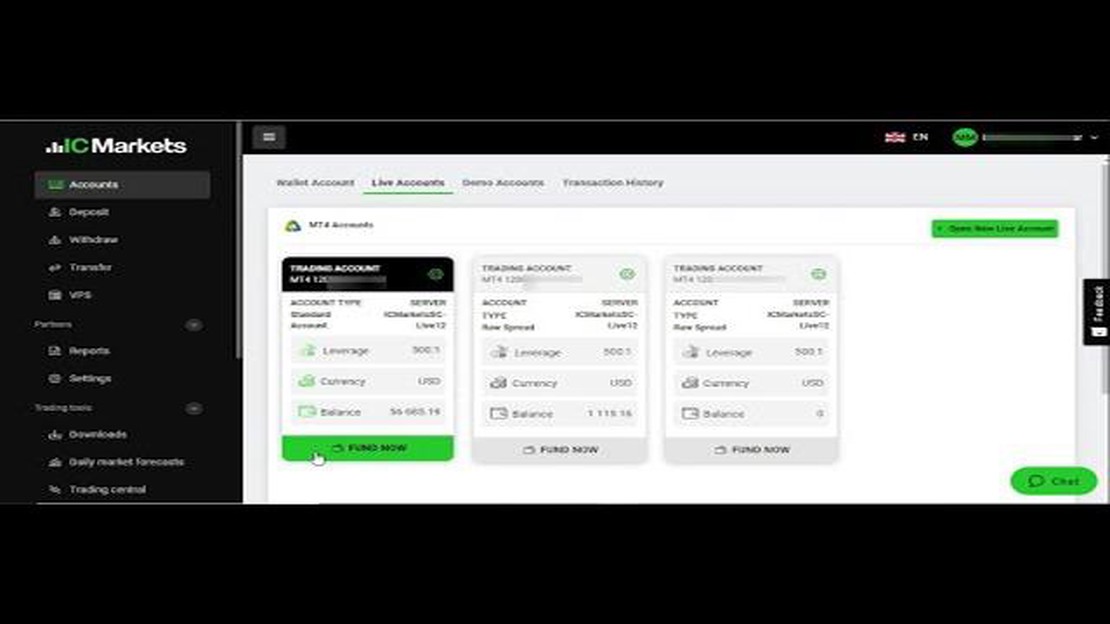

Depósito mínimo para IC Markets IC Markets es un popular broker de forex online que ofrece servicios de trading a clientes de todo el mundo. Una de …

Lee el artículo

El futuro del comercio de petróleo: Qué esperar El comercio de petróleo siempre ha sido un componente vital de la economía mundial, con precios y …

Lee el artículo

Predicción de tipos de interés TD Los tipos de interés desempeñan un papel crucial en la economía, ya que afectan a todo, desde los tipos hipotecarios …

Lee el artículo

Entendiendo Forex VPS: Lo que necesita saber ¿Está cansado de experimentar un retraso en su comercio de divisas debido a la lentitud de la …

Lee el artículo

Tratamiento de las adjudicaciones de acciones restringidas Las adjudicaciones restringidas de acciones son una forma de retribución cada vez más …

Lee el artículo