Cómo calcular la volatilidad: Guía paso a paso

Cómo calcular la volatilidad La volatilidad es un concepto clave de las finanzas que mide el grado de incertidumbre o riesgo asociado a un instrumento …

Lee el artículo

En el mundo de las operaciones con divisas, uno de los aspectos clave que hay que entender es cómo se liquidan los contratos a plazo sobre divisas. El proceso de liquidación es crucial, ya que garantiza que ambas partes implicadas en la operación cumplan sus obligaciones e intercambien las divisas acordadas en la fecha futura especificada.

La liquidación de los contratos a plazo sobre divisas puede realizarse de varias formas, dependiendo del mercado y del acuerdo entre las partes. Uno de los métodos más comunes es la entrega física, en la que el comprador y el vendedor intercambian físicamente las divisas al tipo y en la fecha acordados. Este método suele utilizarse cuando las cantidades implicadas son grandes y las divisas están fácilmente disponibles.

Alternativamente, la liquidación también puede realizarse mediante un pago en efectivo, conocido como liquidación en efectivo o compensación en efectivo. En este caso, en lugar de intercambiar las divisas físicas, las partes liquidan la operación pagando o recibiendo el importe neto de la diferencia entre el tipo acordado y el tipo vigente en el mercado en el momento de la liquidación. Este método se utiliza a menudo cuando las divisas no son fácilmente accesibles o cuando no hay necesidad de entrega física.

Es importante señalar que la liquidación de divisas a plazo suele realizarse en un sistema de compensación centralizado o a través de una institución financiera que actúa como intermediaria. Esto garantiza la ejecución fluida y eficiente del proceso de liquidación, además de mitigar el riesgo de contraparte. Además, pueden imponerse ciertos requisitos reglamentarios y de cumplimiento para garantizar la transparencia y la responsabilidad en el proceso de liquidación.

En general, comprender el proceso de liquidación en las operaciones a plazo de divisas es crucial para que los operadores y los participantes en el mercado garanticen una ejecución fluida y minimicen los riesgos asociados al cambio de divisas. Ya sea mediante entrega física o liquidación en efectivo, las partes implicadas deben acordar y definir claramente el método de liquidación. Con una comprensión adecuada de la mecánica de liquidación, los operadores pueden navegar por el mercado de divisas con confianza y tomar decisiones informadas.

Los contratos a plazo de divisas se liquidan mediante un proceso conocido como entrega física o liquidación en efectivo. El método de liquidación elegido depende de los requisitos específicos de las partes implicadas en la operación.

En una liquidación con entrega física, el comprador y el vendedor del contrato a plazo de divisas intercambian las divisas acordadas en la fecha de liquidación. Esto implica la entrega real de las divisas a las partes respectivas. La fecha de liquidación suele ser una fecha futura predeterminada, que permite a ambas partes tomar las medidas necesarias para el intercambio.

Por otro lado, la liquidación en efectivo implica el pago de la diferencia entre el tipo de cambio contratado y el tipo de cambio al contado vigente en la fecha de liquidación. Esto significa que no hay intercambio físico de divisas. En su lugar, las partes liquidan la operación en efectivo basándose en la diferencia de los tipos de cambio.

Tanto la entrega física como la liquidación en efectivo tienen sus ventajas e inconvenientes. La entrega física garantiza que las partes reciben las divisas reales, lo que les permite utilizar los fondos inmediatamente. Sin embargo, también implica retos logísticos, como la necesidad de un transporte seguro y la custodia de las divisas.

Leer también: Liberando el Potencial de las Bandas de Bollinger: Estrategias para un uso óptimo

La liquidación en efectivo, por otra parte, elimina la necesidad del cambio físico y la entrega de divisas, lo que la hace más cómoda y rentable. Sin embargo, también introduce un nivel de riesgo cambiario, ya que las partes están expuestas a las fluctuaciones del tipo de cambio entre la fecha del contrato y la fecha de liquidación.

La elección entre la entrega física y la liquidación en efectivo depende de varios factores, como el volumen de la operación, la disponibilidad de las divisas implicadas y las preferencias de las partes. Es importante que los participantes en el mercado comprendan el método de liquidación y sus implicaciones antes de suscribir un contrato a plazo sobre divisas.

La liquidación en las operaciones a plazo sobre divisas se refiere al proceso por el cual las partes implicadas intercambian las divisas acordadas en una fecha futura determinada, conocida como fecha de liquidación. La liquidación es un paso crucial para completar la operación a plazo de divisas y garantizar que ambas partes cumplen con sus obligaciones.

Existen varios métodos de liquidación en las operaciones a plazo de divisas:

1. Liquidación en efectivo: En la liquidación en efectivo, las partes intercambian el valor en efectivo de las divisas acordadas en la fecha de liquidación. Esto significa que no se produce la entrega física de las divisas. En su lugar, se liquida en efectivo la diferencia entre el tipo de cambio acordado y el tipo de cambio al contado en la fecha de liquidación.

2. Entrega física: En la liquidación con entrega física, las partes intercambian físicamente las divisas acordadas en la fecha de liquidación. Esto requiere la transferencia física de las divisas de una parte a otra. La liquidación mediante entrega física es menos común en las operaciones a plazo de divisas en comparación con la liquidación en efectivo.

3. Liquidación neta: En la liquidación neta, las partes compensan sus obligaciones calculando la diferencia neta entre el tipo de cambio acordado y el tipo de cambio al contado en la fecha de liquidación. Esto significa que sólo la cantidad neta se liquida en efectivo o se entrega físicamente, dependiendo del método de liquidación elegido.

4. Liquidación por terceros: En algunos casos, las partes pueden optar por involucrar a un tercero para que se encargue del proceso de liquidación. Este tercero, como una cámara de compensación o un banco depositario, garantiza la transferencia fluida y eficaz de fondos y divisas entre las partes. La liquidación por terceros añade un nivel adicional de seguridad y confianza a la operación a plazo de divisas.

Leer también: Descubra las ventajas de las órdenes OCO: Racionalice su estrategia de negociación

Es importante señalar que el proceso de liquidación de las operaciones a plazo de divisas suele regirse por condiciones claras y detalladas especificadas en el contrato o acuerdo entre las partes. Estos términos incluyen el método de liquidación, la fecha de liquidación y cualquier otra condición relevante que deba cumplirse para una liquidación satisfactoria.

En conclusión, la liquidación en las operaciones a plazo de divisas desempeña un papel fundamental a la hora de completar la operación y garantizar el intercambio de las divisas acordadas. La liquidación en efectivo, la entrega física, la liquidación neta y la liquidación por terceros son métodos comunes utilizados para liquidar las operaciones a plazo de divisas.

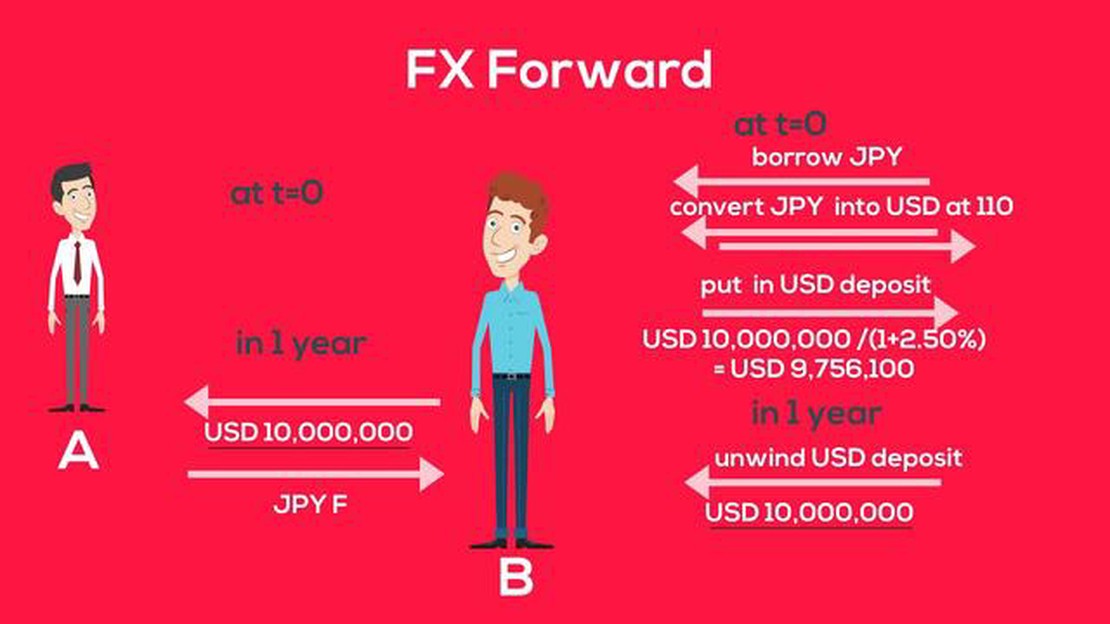

Una operación de divisas a plazo es un tipo de contrato de divisas en el que dos partes acuerdan intercambiar una cantidad determinada de divisas diferentes en una fecha futura, con un tipo de cambio predeterminado.

La liquidación de una operación de divisas a plazo se produce en una fecha futura, mientras que la liquidación de una operación de divisas al contado se produce en el acto o inmediatamente. Esto significa que en FX forward, el intercambio de divisas y el pago tienen lugar en una fecha posterior, normalmente después de un cierto número de días.

Una operación de divisas a plazo se liquida mediante el intercambio de la cantidad acordada de divisas entre las dos partes implicadas. El proceso de liquidación implica la entrega de las divisas y el pago simultáneo basado en el tipo de cambio predeterminado.

Existen dos opciones principales para la liquidación de una operación de divisas a plazo: la entrega física y la liquidación en efectivo. La entrega física implica la entrega real de las divisas, mientras que la liquidación en efectivo implica la compensación de las obligaciones de pago y la transferencia de la diferencia en efectivo.

En la liquidación por entrega física, las dos partes intercambian físicamente las divisas acordadas en la fecha de liquidación. Esto suele implicar la transferencia de fondos de la cuenta bancaria de una parte a la cuenta bancaria de la otra, junto con la entrega de cualquier documentación necesaria para completar la transacción.

Cómo calcular la volatilidad La volatilidad es un concepto clave de las finanzas que mide el grado de incertidumbre o riesgo asociado a un instrumento …

Lee el artículo

Ubicación de la Cumbre FX 2024 ¡Bienvenido a la web oficial de la Cumbre FX de 2024! ¿Siente curiosidad por saber dónde se celebrará este prestigioso …

Lee el artículo

La mejor aplicación de seguimiento de valores: Los mejores valores para 2022 A la hora de gestionar su cartera de valores, disponer de las …

Lee el artículo

¿Es AvaTrade un broker? Cuando se trata de elegir un corredor para sus necesidades de trading, es crucial asegurarse de que está tratando con una …

Lee el artículo

Entendiendo el tamaño de lote .01 en Forex El comercio de divisas implica la compra y venta de divisas, con el objetivo de obtener beneficios de las …

Lee el artículo

¿Cuál es una buena relación RR? El ratio RR, también conocido como ratio riesgo-recompensa, es un concepto clave en el comercio y la inversión. Es una …

Lee el artículo