Desvelando la estrategia más popular del trading automatizado

¿Cuál es la estrategia más popular en el trading automatizado? En los últimos años, el trading automatizado ha ganado una gran popularidad entre …

Lee el artículo

Las opciones gamma son una herramienta importante para los inversores que buscan proteger sus carteras y gestionar el riesgo. Se refieren a la tasa de cambio en el delta de una opción en respuesta a un cambio en el precio del activo subyacente. Al conocer y cubrir las opciones gamma, los inversores pueden sortear la volatilidad del mercado y maximizar su rentabilidad global.

Una estrategia popular para cubrir las opciones gamma es el uso de carteras delta-neutrales. Esto implica crear una cartera que tenga una delta de cero, garantizando que el valor de la cartera permanezca relativamente estable independientemente de los cambios en el precio del activo subyacente. Para lograrlo, los inversores realizan una cobertura dinámica, en la que ajustan continuamente la composición de su cartera para mantener una posición delta-neutral.

Otra forma de cubrir las opciones gamma es mediante el uso de diferenciales de opciones. Un diferencial de opciones consiste en comprar y vender simultáneamente diferentes contratos de opciones con distintos precios de ejercicio y fechas de vencimiento. Esta estrategia puede ayudar a los inversores a gestionar su exposición al riesgo gamma y limitar las pérdidas potenciales.

Además, los inversores pueden cubrir las opciones gamma utilizando contratos de futuros. Al tomar una posición en un contrato de futuros que siga al activo subyacente, los inversores pueden compensar las pérdidas potenciales de sus posiciones en opciones. Esto les permite mitigar el impacto de los cambios en el precio del activo subyacente en su cartera.

En general, entender cómo cubrir las opciones gamma es crucial para los inversores que buscan proteger sus carteras y gestionar el riesgo. Ya sea a través de carteras con delta neutro, diferenciales de opciones o contratos de futuros, las distintas estrategias de cobertura pueden ayudar a los inversores a sortear la volatilidad del mercado y maximizar su rentabilidad global.

Gamma es una de las griegas de las opciones y mide la velocidad a la que cambia la delta de la opción en relación con el movimiento del precio del activo subyacente. En términos más sencillos, gamma puede considerarse como la sensibilidad de la delta de una opción a los cambios en el precio del activo subyacente.

La gamma desempeña un papel crucial en la negociación de opciones porque ayuda a los operadores a comprender cómo puede cambiar el valor de una opción a medida que se mueve el precio del activo subyacente. Una gamma alta significa que la delta de la opción puede cambiar significativamente incluso con pequeños movimientos del activo subyacente, mientras que una gamma baja indica que la delta de la opción se ve menos afectada por los cambios de precio.

Entender la gamma es importante para los operadores de opciones, ya que puede ayudarles a evaluar el riesgo y la recompensa potencial de sus operaciones. Las opciones con gamma alta pueden ofrecer la posibilidad de obtener mayores beneficios, ya que pequeños movimientos en el precio del activo subyacente pueden dar lugar a cambios sustanciales en el valor de la opción. Sin embargo, una gamma alta también implica un mayor riesgo, ya que el valor de la opción puede disminuir rápidamente si el precio del activo subyacente se mueve en contra de la posición del operador.

Por otro lado, las opciones con gamma baja son menos sensibles a los movimientos de precios, lo que puede ser beneficioso para los operadores que buscan rendimientos más estables y predecibles. Las opciones con gamma baja pueden ser adecuadas para los operadores que deseen cubrir posiciones existentes o utilizar las opciones como herramienta de gestión del riesgo.

En resumen, gamma es un concepto importante en la negociación de opciones, ya que permite comprender cómo puede cambiar el valor de una opción en respuesta a los movimientos del activo subyacente. Al comprender y gestionar la gamma, los operadores pueden tomar decisiones más informadas y optimizar sus estrategias de negociación.

Leer también: Cómo cambiar moneda y obtener dinero canadiense en Montreal

Cuando se trata de operar con opciones, es fundamental comprender los conceptos básicos. Antes de sumergirse en las complejidades de la cobertura gamma, es importante tener una sólida comprensión de algunos conceptos fundamentales.

Las opciones son derivados financieros que otorgan al comprador el derecho, pero no la obligación, de comprar (opción de compra) o vender (opción de venta) un activo subyacente a un precio predeterminado dentro de un periodo de tiempo concreto. Suelen ser utilizados por operadores e inversores para especular con la evolución de los precios, protegerse frente a riesgos o generar ingresos.

Leer también: Aprenda a apretar las bandas de Bollinger y descubra oportunidades de ruptura

Gamma es un griego clave de las opciones que mide la tasa de cambio de la delta de una opción en relación con los cambios en el precio del activo subyacente. Cuantifica cómo cambiará la delta de una opción a medida que se mueva el precio del activo subyacente. Una gamma más alta indica que la delta de la opción es más sensible a los cambios en el precio del activo subyacente.

Delta es otro griego de opciones que mide la sensibilidad del precio de una opción a los cambios en el precio del activo subyacente. Representa el cambio esperado en el precio de la opción para un cambio de una unidad en el precio del activo subyacente. La delta puede ser positiva para las opciones de compra (ya que el precio de la opción aumenta con el precio del activo subyacente) o negativa para las opciones de venta (ya que el precio de la opción disminuye con el precio del activo subyacente).

La cobertura es una estrategia de gestión del riesgo que consiste en adoptar una posición compensatoria para minimizar las pérdidas potenciales o protegerse frente a movimientos adversos del mercado. En la negociación de opciones, la cobertura gamma tiene por objeto reducir el riesgo asociado a los cambios delta ajustando la posición para mantener un nivel delta deseado.

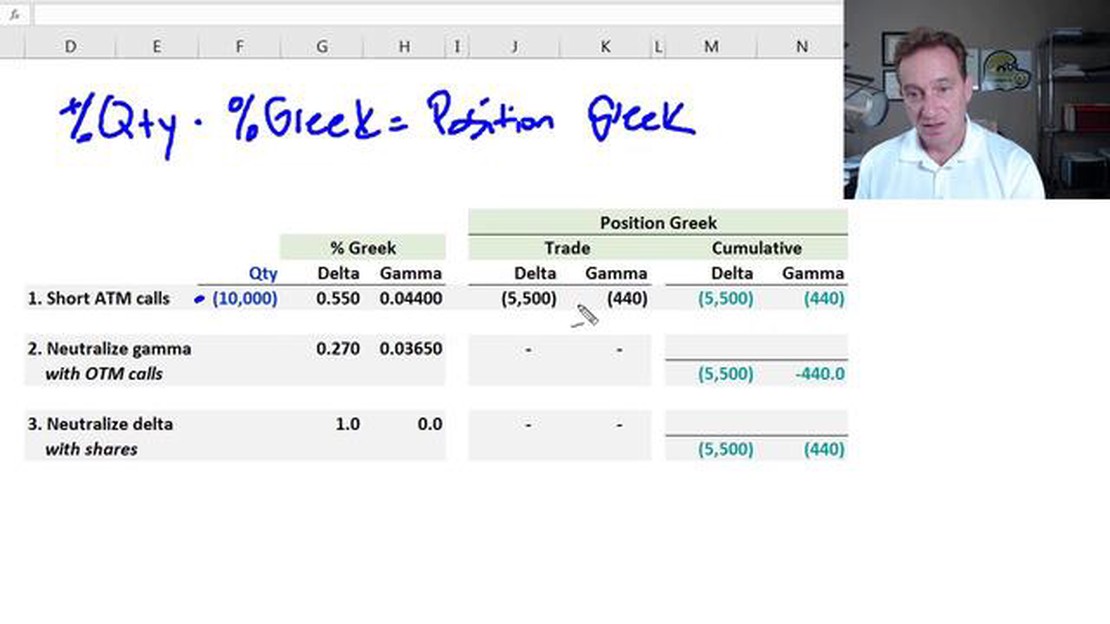

La cobertura gamma implica comprar o vender más activos subyacentes o contratos de opciones para ajustar la delta de la opción. Mediante la cobertura gamma, los operadores pueden neutralizar el riesgo delta y garantizar que el delta global de la cartera se mantenga próximo a cero, independientemente de los cambios en el precio del activo subyacente.

Al comprender los conceptos básicos de las opciones, gamma, delta, cobertura y cobertura gamma, los operadores pueden sentar las bases para navegar con éxito por el complejo mundo de la negociación de opciones gamma.

La cobertura gamma es una estrategia de gestión del riesgo utilizada por los operadores de opciones para reducir su exposición a los cambios en la gamma de sus posiciones en opciones. La gamma mide la velocidad a la que cambia la delta de una opción con respecto a los cambios en el precio del activo subyacente. Ajustando la delta de las posiciones en opciones, los operadores pueden cubrirse contra las pérdidas potenciales causadas por cambios en la gamma.

La cobertura gamma es importante para los operadores de opciones porque les permite gestionar el riesgo asociado a los cambios en la delta de una opción. Dado que delta determina el cambio en el valor de una opción para un cambio dado en el precio del activo subyacente, la cobertura gamma ayuda a los operadores a proteger sus posiciones de movimientos adversos del precio y a minimizar las pérdidas potenciales.

Existen varias técnicas de cobertura gamma utilizadas habitualmente por los operadores de opciones, entre las que se incluyen la cobertura dinámica, la cobertura gamma scalping y la cobertura delta-neutral. La cobertura dinámica consiste en ajustar la delta de las posiciones de opciones a medida que varía el precio del activo subyacente. El scalping gamma consiste en negociar activamente el activo subyacente para beneficiarse de los cambios en gamma. La cobertura delta-neutral consiste en mantener una posición delta-neutral ajustando el delta de las posiciones de opciones siempre que sea necesario.

Para cubrir la gamma en la negociación de opciones, puede utilizar varias estrategias, como ajustar la delta de sus posiciones en opciones, negociar el activo subyacente para compensar los cambios en la gamma o emplear técnicas de cobertura delta-neutral. Es importante controlar la gamma de sus posiciones en opciones y realizar ajustes proactivos para mantener el perfil de riesgo deseado.

¿Cuál es la estrategia más popular en el trading automatizado? En los últimos años, el trading automatizado ha ganado una gran popularidad entre …

Lee el artículo

Elegir la mejor señal MACD: Una guía completa En el mundo del trading, encontrar las mejores señales es crucial para el éxito. Una de esas señales por …

Lee el artículo

¿Se puede batir al mercado en un mercado eficiente? Un mercado eficiente es aquel en el que los precios de los valores reflejan siempre toda la …

Lee el artículo

¿Cuánto dinero se necesita para operar con opciones en Interactive Brokers? Operar con opciones puede ser una aventura apasionante y lucrativa, pero …

Lee el artículo

Comisión de Interactive Brokers en India: Todo lo que necesita saber Interactive Brokers es una empresa de corretaje de renombre que opera en la India …

Lee el artículo

Precios de las entradas para la Expo 2023 de Doha Expo 2023 Doha es una exposición internacional que mostrará los últimos avances en tecnología, …

Lee el artículo