Tasa de cambio de Nordea: Todo lo que debe saber

Tasa de cambio para Nordea ¿Estás planeando viajar al extranjero y te preguntas cuánto te costará cambiar tu moneda en Nordea Bank? En este artículo …

Lee el artículo

La gestión del inventario es un aspecto crucial de cualquier negocio, y una métrica clave que ayuda a las empresas a realizar un seguimiento de su valor de inventario es el coste medio variable. El coste medio variable es un método utilizado para determinar el coste de los artículos del inventario promediando los costes de cada artículo a lo largo del tiempo. Esta guía explicará paso a paso cómo calcular el coste medio variable del inventario, ayudando a las empresas a tomar decisiones informadas sobre su gestión del inventario.

En primer lugar, es importante entender que el coste medio variable se calcula a partir del coste medio de los artículos del inventario. Este coste medio incluye el precio de compra de los artículos, así como cualquier coste adicional como gastos de envío o manipulación. Al tener en cuenta estos costes adicionales, el coste medio variable proporciona una representación más precisa del coste global de los artículos del inventario.

Para calcular el coste medio variable, hay que partir de la compra inicial de los artículos del inventario. Este coste inicial se registra como valor de inventario inicial. A medida que se compran nuevos artículos, su coste se añade al valor total del inventario, mientras que el coste del artículo más antiguo se elimina. Este proceso continúa a medida que se compran nuevos artículos y se venden o utilizan los más antiguos.

Al recalcular continuamente el coste medio a lo largo del tiempo, el coste medio variable proporciona un reflejo más exacto del valor actual del inventario. Esto permite a las empresas tomar decisiones más informadas sobre la fijación de precios, la rentabilidad de los productos y la gestión general del inventario. Con la ayuda de esta guía paso a paso, las empresas pueden calcular con éxito el coste medio variable de sus existencias y optimizar sus estrategias de gestión de inventarios.

El coste medio variable del inventario es un método utilizado para calcular el coste medio de los artículos del inventario durante un período de tiempo específico. Este método tiene en cuenta los cambios en el coste que pueden producirse a lo largo del tiempo, lo que permite a las empresas realizar un seguimiento y una valoración más precisos de sus existencias.

Cuando se utiliza el método del coste medio variable, el coste de cada artículo del inventario se vuelve a calcular con cada nueva compra o venta. Esto garantiza que el coste del inventario se actualiza para reflejar los precios y cantidades más recientes.

He aquí una guía paso a paso sobre cómo calcular el coste medio variable del inventario:

El método del coste medio variable puede ser especialmente útil para las empresas que experimentan fluctuaciones en el coste de las existencias. Actualizando constantemente el coste de las existencias en función de las compras y ventas recientes, las empresas pueden asegurarse de que el valor de sus existencias refleja con exactitud los precios de mercado.

Leer también: Comprender el impacto del uso de información privilegiada en las opciones sobre acciones

La aplicación del método del coste medio variable también puede ayudar a las empresas a tomar decisiones más informadas sobre fijación de precios, compras y gestión de existencias. Al conocer el coste medio de sus existencias a lo largo del tiempo, las empresas pueden evaluar mejor la rentabilidad y la salud financiera general.

En conclusión, el coste medio variable de las existencias es un cálculo importante que las empresas deben conocer. Mediante un seguimiento preciso del coste del inventario a lo largo del tiempo, las empresas pueden tomar decisiones más informadas y gestionar mejor sus recursos.

Calcular el coste medio variable del inventario es un paso crucial para gestionar y controlar eficazmente los costes de inventario de las empresas. El coste medio variable se utiliza para determinar el valor del inventario disponible, hacer un seguimiento del coste de los bienes vendidos y tomar decisiones informadas sobre la fijación de precios.

Una de las principales razones por las que es importante calcular el coste medio variable de las existencias es que proporciona más precisión y claridad a la hora de comprender el verdadero coste de las existencias. Tiene en cuenta los precios fluctuantes de los bienes, garantizando que el coste refleje las condiciones actuales del mercado. Esto permite a las empresas evaluar con precisión la rentabilidad y el rendimiento de sus existencias.

Al calcular el coste medio variable, las empresas también pueden tomar decisiones sobre precios con mayor conocimiento de causa. Pueden determinar si necesitan ajustar el precio de sus productos para mantener los márgenes de beneficio deseados. Además, ayuda a evaluar el impacto de cambiar de proveedor o de comprar mayores cantidades de existencias a diferentes precios.

Otra ventaja significativa del cálculo del coste medio variable de las existencias es su papel en el control de costes. Mediante el seguimiento continuo del coste medio, las empresas pueden identificar cualquier variación significativa y tomar las medidas adecuadas para gestionar y controlar sus costes. Esto permite mejorar la planificación financiera, la elaboración de presupuestos y las previsiones.

Además del control de costes, el cálculo del coste medio variable también ayuda en la gestión del inventario. Proporciona información valiosa sobre la rotación del inventario y ayuda a las empresas a optimizar sus niveles de existencias. Analizando las fluctuaciones del coste medio a lo largo del tiempo, las empresas pueden identificar tendencias y ajustar sus estrategias de aprovisionamiento en consecuencia.

En general, calcular el coste medio variable del inventario es esencial para que las empresas determinen con precisión el valor de sus existencias, tomen decisiones informadas sobre precios, gestionen los costes y optimicen eficazmente sus procesos de gestión del inventario. Proporciona una visión global del coste del inventario y permite a las empresas seguir siendo competitivas en el mercado.

Leer también: ¿Cómo se compara XM en cuanto a diferenciales fijos?

El coste medio variable del inventario es un método utilizado para calcular el coste medio de los bienes en inventario.

El coste medio variable del inventario se calcula dividiendo el coste total de los bienes disponibles para la venta entre el número total de unidades disponibles para la venta.

El coste medio variable de las existencias es importante porque ayuda a las empresas a determinar el valor de sus existencias, así como el coste de las mercancías vendidas.

Las ventajas de utilizar el método del coste medio variable incluyen: suaviza el coste del inventario, es fácil de calcular y refleja las condiciones actuales del mercado.

Sí, el coste medio variable de las existencias puede utilizarse a efectos fiscales, ya que proporciona una representación exacta del coste de las mercancías vendidas.

El coste medio variable es el coste medio de todas las unidades del inventario, que se vuelve a calcular cada vez que se compra o se vende una nueva unidad.

Tasa de cambio para Nordea ¿Estás planeando viajar al extranjero y te preguntas cuánto te costará cambiar tu moneda en Nordea Bank? En este artículo …

Lee el artículo

Comprender la oferta y la demanda en el comercio de opciones La negociación de opciones es un mercado complejo y dinámico en el que los inversores …

Lee el artículo

Obtener beneficios con una opción de compra: Estrategias y consejos Invertir en bolsa puede ser una forma lucrativa de aumentar su patrimonio, pero …

Lee el artículo

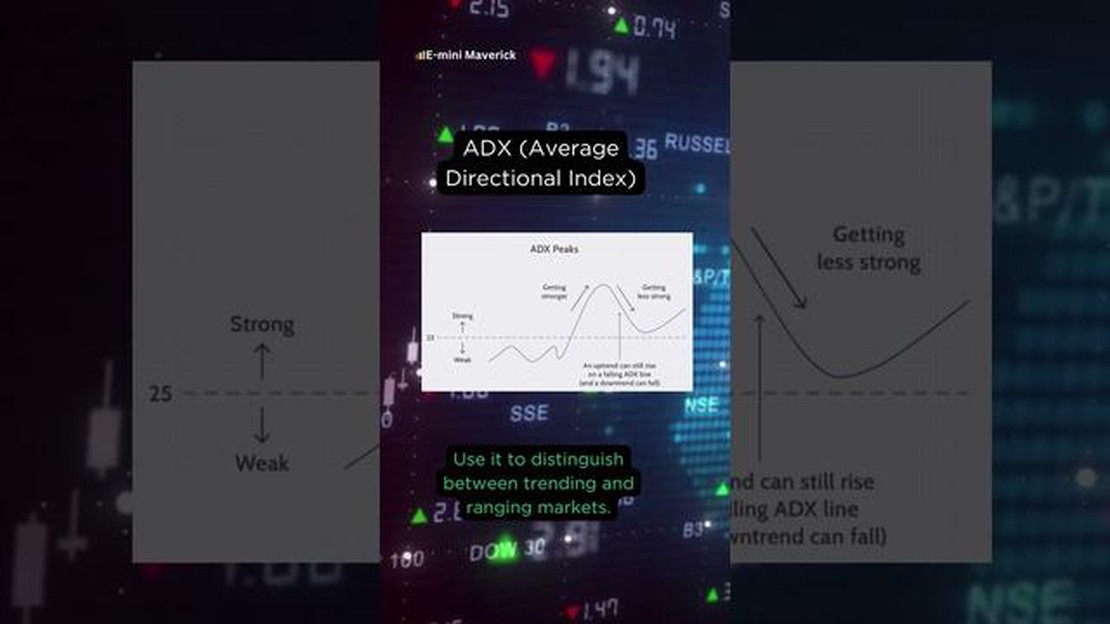

Desventajas del indicador ADX: Explorando las Debilidades El indicador ADX (Average Directional Index) es una herramienta muy utilizada por los …

Lee el artículo

¿Dónde puedo depositar las monedas? ¿Tienes un montón de monedas sueltas por ahí? ¿Está cansado de llevarlas al banco o de contarlas durante horas? No …

Lee el artículo

El mejor indicador de Forex de un minuto: Un análisis exhaustivo En el mercado de divisas, el momento oportuno lo es todo. Ser capaz de identificar el …

Lee el artículo