Cálculo de la base de coste de las opciones sobre acciones

Cuando se trata de negociar opciones sobre acciones, es fundamental conocer la base de coste. La base de coste de una opción se utiliza para determinar el beneficio o la pérdida cuando la opción se vende o se ejerce. Saber cómo calcular la base de coste puede ayudar a los inversores a tomar decisiones informadas y maximizar sus beneficios.

Tabla de contenido

En el cálculo de la base de coste intervienen varios factores, como el precio de compra, los honorarios y comisiones, y los ajustes realizados a lo largo de la vida de la opción. Es importante no perder de vista estos detalles para garantizar la exactitud de los cálculos y minimizar las posibles consecuencias fiscales.

**En esta completa guía, desglosaremos los pasos para calcular la base de coste de las opciones sobre acciones.

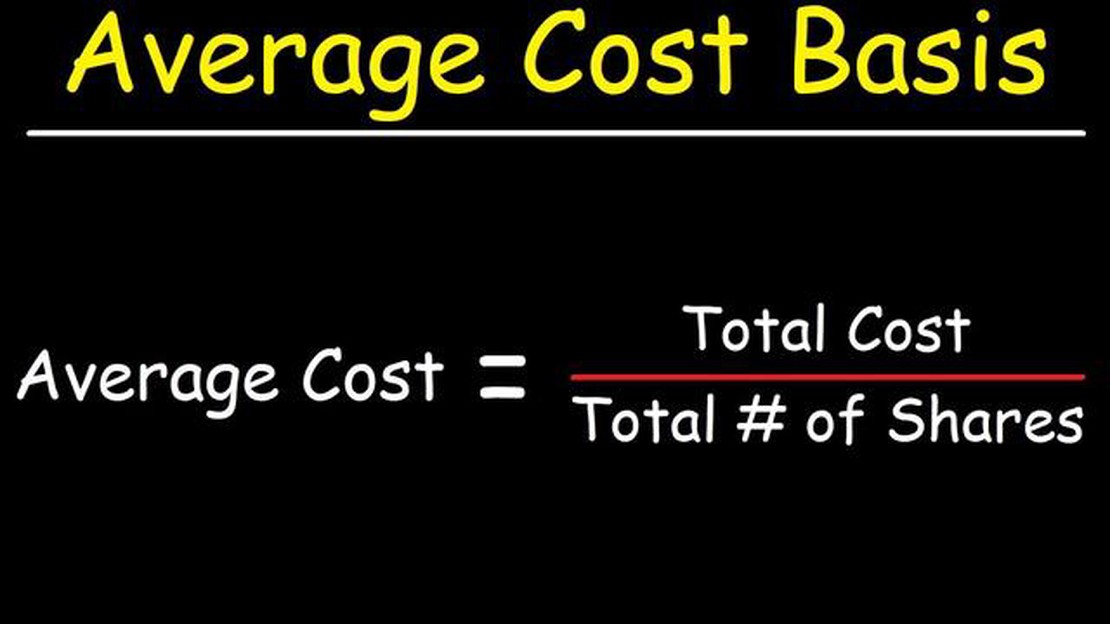

**Paso 1: Determinar el precio de compra.

El precio de compra es la cantidad pagada para adquirir la opción. Esto incluye cualquier prima, honorarios y comisiones asociadas con la compra. Es importante conservar todos los recibos y la documentación para calcular con exactitud la base de coste.

**Paso 2: Considerar los costes de transacción

Los costes de transacción, como los honorarios y comisiones de corretaje, pueden deducirse de la base de coste. Estos costes pueden variar en función del corredor y del tipo de opción negociada. Es esencial tener en cuenta estos gastos para obtener una base de costes precisa.

**Paso 3: Tener en cuenta los ajustes

A lo largo de la vida de la opción, pueden realizarse ciertos ajustes que pueden afectar a la base de coste. Estos ajustes pueden incluir dividendos, división de acciones y fusiones. Es importante hacer un seguimiento de estos ajustes e incorporarlos al cálculo de la base de coste.

Siguiendo estos pasos y comprendiendo los factores que contribuyen a la base de coste, los inversores pueden tomar decisiones más informadas y gestionar mejor sus opciones sobre acciones. Con unos cálculos exactos de la base de coste, los inversores pueden evaluar la rentabilidad de sus operaciones y minimizar las cargas fiscales. Es esencial mantenerse organizado y llevar registros detallados para garantizar la exactitud de los cálculos y maximizar la rentabilidad.

Comprender las opciones sobre acciones y su base de coste

Las opciones sobre acciones son una forma popular de compensación que las empresas ofrecen a sus empleados. Proporcionan a los empleados el derecho a comprar acciones de la empresa a un precio específico, conocido como precio de ejercicio, dentro de un plazo determinado. Conocer la base de coste de las opciones sobre acciones es crucial para calcular los impuestos que se deben pagar cuando se ejercen o se venden las opciones.

La base de coste de una opción sobre acciones es el precio pagado para adquirir la opción más cualquier coste adicional, como los gastos de corretaje o las comisiones. Es importante hacer un seguimiento y calcular con precisión la base de coste porque determina el importe de la renta imponible o la plusvalía cuando se venden las opciones.

Cuando un empleado ejerce una opción sobre acciones, compra las acciones subyacentes al precio de ejercicio. La base de coste de estas acciones adquiridas es el precio de ejercicio más cualquier coste adicional. Esto se convierte en la nueva base de coste de las acciones para futuros cálculos fiscales.

Si el empleado decide vender las acciones adquiridas, la base de coste se utiliza para determinar el importe de la plusvalía o minusvalía. La plusvalía es la diferencia entre el precio de venta y la base de coste. Si el precio de venta es superior a la base de coste, se produce una plusvalía. Si el precio de venta es inferior a la base de coste, se produce una pérdida de capital.

Es importante distinguir entre dos tipos de opciones sobre acciones: las opciones sobre acciones con incentivos (ISO) y las opciones sobre acciones sin incentivos (NSO). El tratamiento fiscal y el cálculo de la base de coste pueden diferir entre estos dos tipos de opciones.

En el caso de las ISO, la base de coste suele ser el precio de ejercicio más cualquier coste adicional. Sin embargo, si el empleado mantiene las acciones adquiridas durante al menos un año desde la fecha de ejercicio y dos años desde la fecha de concesión, cualquier ganancia posterior puede beneficiarse de tipos impositivos favorables para las plusvalías a largo plazo.

En el caso de los NSO, la base de coste suele ser el precio de ejercicio más los costes adicionales. La diferencia entre el precio de venta y la base de coste se considera renta ordinaria y está sujeta a los tipos ordinarios del impuesto sobre la renta.

En resumen, conocer la base de coste de las opciones sobre acciones es esencial para calcular los impuestos adeudados cuando se ejercen o se venden las opciones. Es importante realizar un seguimiento y un cálculo precisos de la base de coste porque afecta a la cuantía de la renta imponible o de la plusvalía. Los distintos tipos de opciones, como las ISO y las NSO, tienen un tratamiento fiscal y un cálculo de la base de coste diferentes, por lo que es fundamental comprender las particularidades de cada tipo.

Tipo de opción Cálculo de la base de coste Tratamiento fiscal

ISOs

Precio de ejercicio más costes adicionales

Posibilidad de aplicar tipos impositivos sobre plusvalías a largo plazo

Importancia de calcular la base de coste de las opciones sobre acciones

Calcular la base de coste de las opciones sobre acciones es un paso esencial para inversores, operadores y profesionales fiscales. La base de coste representa el precio original pagado por las opciones sobre acciones, que es crucial para determinar la deuda tributaria o la ganancia/pérdida cuando las opciones se venden o se ejercen.

El cálculo exacto de la base de coste es necesario para cumplir la normativa fiscal y declarar correctamente las transacciones financieras. Permite a particulares y empresas calcular con exactitud sus obligaciones fiscales, evitar sanciones y demostrar transparencia en sus operaciones financieras.

Al calcular la base de coste, los inversores pueden determinar la renta imponible generada por la venta o el ejercicio de opciones sobre acciones. Esta información se utiliza para cumplimentar los formularios fiscales, como el Anexo D para los contribuyentes individuales o el Formulario 8949 para las empresas, e informar adecuadamente de los hechos imponibles a las autoridades fiscales.

En el cálculo de la base de coste intervienen varios factores, como el precio de compra de las opciones, las comisiones u honorarios pagados y los ajustes por acciones de la empresa, como el desdoblamiento de acciones o las fusiones. No tener en cuenta estos factores con precisión puede dar lugar a una declaración incorrecta, posibles auditorías fiscales y sanciones económicas.

Además, el cálculo de la base de coste proporciona a los inversores una imagen más clara del rendimiento de sus inversiones y de su salud financiera general. Al conocer la base de coste, los inversores pueden determinar con precisión sus beneficios o pérdidas en las transacciones de opciones sobre acciones y evaluar el éxito de sus estrategias de inversión.

En general, el cálculo de la base de coste de las opciones sobre acciones es esencial para la elaboración de informes fiscales precisos, el cumplimiento de la normativa y la supervisión del rendimiento de las inversiones. Garantiza que los particulares y las empresas cumplan sus obligaciones financieras y tomen decisiones financieras informadas basadas en datos reales.

Beneficios del cálculo de la base de coste de las opciones sobre acciones

Cumplimiento de la normativa fiscal

Informes fiscales precisos

Evaluación del rendimiento de las inversiones

Transparencia financiera

Prevención de sanciones y auditorías

PREGUNTAS FRECUENTES:

¿Qué es la base de coste de una opción sobre acciones?

La base de coste de una opción sobre acciones es el precio original al que se concedió o adquirió la opción.

¿Cómo se calcula la base de coste de una opción sobre acciones?

La base de coste de una opción sobre acciones suele calcularse tomando el precio de concesión o adquisición y añadiendo cualquier coste u honorario adicional, como las comisiones. Esto le dará la base de coste total de la opción.

¿Puede variar con el tiempo la base de coste de una opción sobre acciones?

En general, la base de coste de una opción sobre acciones no cambia con el tiempo. Se determina en el momento de la concesión o adquisición y permanece invariable durante toda la vida de la opción.

¿Qué ocurre si vendo una opción sobre acciones por un precio superior a su coste de adquisición?

Si vende una opción sobre acciones por un precio superior a su coste de adquisición, obtendrá una plusvalía. Esta ganancia estará sujeta al impuesto sobre plusvalías y deberá declararse en su declaración de la renta.

¿Existen situaciones en las que pueda ajustarse la base de coste de una opción sobre acciones?

Sí, existen determinadas situaciones en las que puede ajustarse la base de coste de una opción sobre acciones. Por ejemplo, si la opción es objeto de una división o fusión de acciones, la base de coste puede ajustarse para reflejar los nuevos términos de la opción. Además, si ejerce una opción sobre acciones y recibe un dividendo en acciones, la base de coste puede ajustarse para tener en cuenta el dividendo.

¿Qué es la base de coste de las opciones sobre acciones?

La base de coste de las opciones sobre acciones se refiere al precio original pagado por las opciones, incluidos los honorarios o comisiones. Se utiliza para determinar el beneficio o la pérdida cuando las opciones se venden o se ejercen.

¿Cómo se calcula la base de coste de las opciones sobre acciones?

Para calcular la base de coste de las opciones sobre acciones, debe conocer el precio de compra original de las opciones, los honorarios o comisiones pagados y los ajustes realizados por el desdoblamiento de acciones u otras operaciones corporativas. A continuación, puede restar los ingresos obtenidos de la venta de las opciones o el coste de ejercerlas para determinar la base de coste.

Diferencias entre ATS y Dark Pools Los Sistemas Alternativos de Negociación (ATS) y los Polsos Oscuros son dos opciones populares para los operadores …