El fascinante origen del candelabro japonés: Un análisis histórico

El origen del candelabro japonés Las civilizaciones antiguas han utilizado durante mucho tiempo diversos métodos para seguir y analizar los mercados …

Lee el artículo

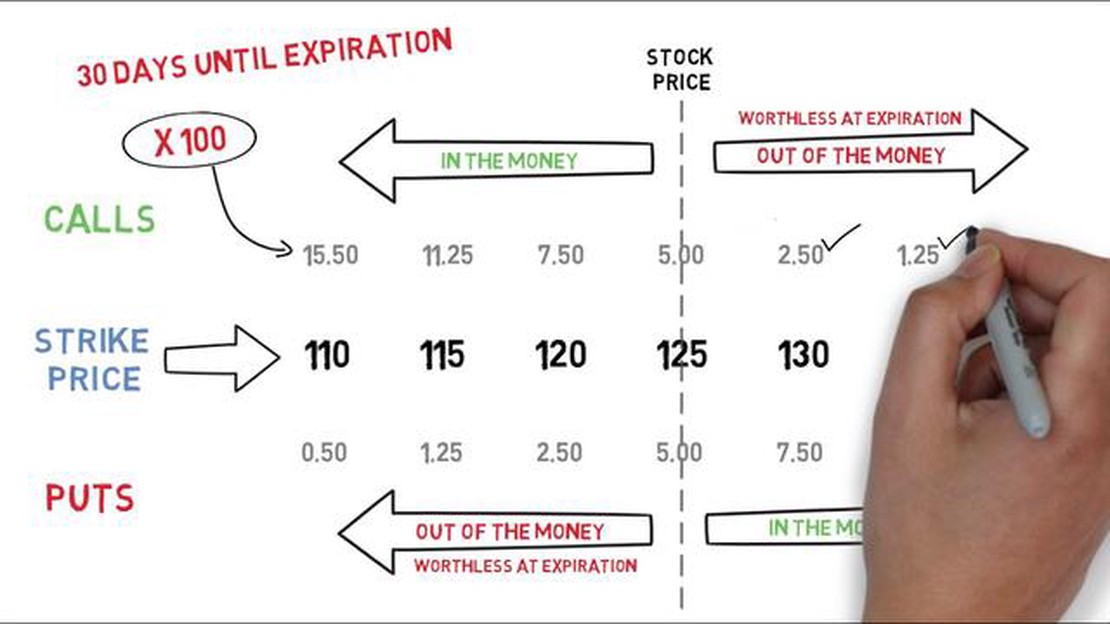

Delta es una medida de riesgo crucial utilizada en el mundo de las opciones sobre divisas (FX). Cuantifica la sensibilidad del precio de una opción a las variaciones del tipo de cambio al contado subyacente. Entender cómo calcular delta es esencial para los operadores, inversores y gestores de riesgos, ya que les ayuda a evaluar el impacto potencial de los movimientos de precios en sus posiciones de opciones.

**Conceptos básicos de delta

Delta se representa como un número decimal entre 0 y 1, o como un porcentaje entre 0% y 100%. Un delta de 0 significa que el precio de la opción no variará en absoluto en respuesta a un cambio en el tipo al contado, mientras que un delta de 1 o 100% indica que el precio de la opción se moverá al mismo ritmo que el tipo al contado.

*La delta se suele considerar como el ratio de cobertura o la probabilidad de que una opción venza dentro del dinero (in-the-money). Por ejemplo, una opción con un delta de 0,5 tiene una probabilidad del 50% de vencer dentro del dinero.

**Cálculo de Delta

Para calcular delta, existen diferentes métodos, como una fórmula de forma cerrada, métodos numéricos y técnicas de aproximación. La elección del método suele depender de la complejidad del modelo de opciones y del nivel de precisión requerido. Cabe señalar que, en general, delta no es una constante y cambia a medida que fluctúan el tipo al contado y otros factores que influyen en el precio de la opción.

Uno de los métodos más utilizados para calcular delta es el modelo Black-Scholes-Merton (BSM), que proporciona una expresión de forma cerrada para delta en opciones de tipo europeo. El modelo BSM tiene en cuenta el tipo al contado, el precio de ejercicio, el plazo de vencimiento, el tipo de interés sin riesgo y la volatilidad del activo subyacente. Introduciendo estos datos, los operadores pueden obtener una estimación de la delta de la opción.

Al comprender cómo calcular delta y sus implicaciones, los operadores pueden tomar decisiones más informadas al negociar opciones de divisas y gestionar su riesgo de forma eficaz. Además, delta puede utilizarse en combinación con otras medidas de riesgo, como gamma y theta, para formar un perfil de riesgo completo de una posición de opciones. En general, delta es una herramienta poderosa que proporciona información valiosa sobre el comportamiento de las opciones sobre divisas en respuesta a los cambios en el tipo de cambio al contado subyacente.

Leer también: ¿Qué ocurre si ejerzo una opción? Comprender el proceso y los posibles resultados

Delta es un concepto fundamental en el mundo de la negociación de opciones sobre divisas. Mide la sensibilidad del precio de la opción a los cambios en el tipo de cambio del par de divisas subyacente.

Delta se representa como un valor entre 0 y 1, o a veces entre -1 y 1 para las opciones de venta. Un delta de 0 significa que el precio de la opción no se ve afectado por las variaciones del tipo de cambio subyacente, mientras que un delta de 1 significa que el precio de la opción se moverá al mismo ritmo que el tipo de cambio subyacente.

Por ejemplo, si una opción de compra tiene un delta de 0,5 y el tipo de cambio subyacente aumenta un 1%, el precio de la opción aumentará aproximadamente un 0,5%.

La delta de una opción puede ser positiva o negativa, dependiendo de si se trata de una opción de compra o de venta. Las deltas positivas indican que el precio de la opción se moverá en la misma dirección que el tipo de cambio subyacente, mientras que las deltas negativas indican que el precio de la opción se moverá en la dirección opuesta.

Además, la delta puede variar en función del tipo de cambio subyacente. Esto se debe a que delta no es un valor constante, sino que es una grieta dinámica que se ve afectada por variables como el tiempo hasta el vencimiento, los tipos de interés y la volatilidad implícita.

Los operadores suelen utilizar delta para gestionar su exposición a las variaciones del tipo de cambio subyacente. Una cartera delta-neutral es aquella en la que el delta de todas las opciones y sus correspondientes coberturas suman cero, eliminando de hecho la exposición a las variaciones del tipo de cambio.

Comprender los conceptos básicos de delta es esencial para cualquiera que opere con opciones de divisas. Se trata de una métrica clave que permite a los operadores evaluar y gestionar el riesgo y la rentabilidad potencial de sus posiciones en opciones.

Delta es un componente crucial en el cálculo del valor y el riesgo de las opciones sobre divisas. Representa la sensibilidad del precio de la opción a pequeñas variaciones en el tipo de cambio del par de divisas subyacente. Varios factores pueden afectar al cálculo de la delta en las opciones FX, entre ellos:

Leer también: Cómo calcular la media móvil de 3 puntos

| Factor Descripción | |

|---|---|

| Tipo de cambio al contado El tipo de cambio al contado, o tipo de cambio actual, es un factor clave en el cálculo de la delta. Un tipo de cambio al contado más alto se traducirá generalmente en un delta más alto para las opciones de compra y un delta más bajo para las opciones de venta. | |

| El precio de ejercicio es el tipo de cambio predeterminado al que puede ejercerse la opción. La distancia entre el tipo de cambio al contado y el precio de ejercicio afecta al cálculo de la delta. A medida que el tipo de cambio al contado se acerca al precio de ejercicio, la delta de una opción at-the-money se aproximará a 0,5, lo que indica que la probabilidad de que la opción venza in-the-money o out-of-the-money es la misma. | |

| El tiempo restante hasta el vencimiento de la opción influye en el cálculo de la delta. A medida que pasa el tiempo, la delta de una opción con un precio de ejercicio at-the-money se aproximará a 0 ó 1, dependiendo de si se trata de una opción de compra o de venta. Esto se debe a la probabilidad decreciente de que la opción termine out-of-the-money. | |

| Volatilidad | La volatilidad mide la magnitud de las fluctuaciones del tipo de cambio del par de divisas subyacente. Una mayor volatilidad conlleva un delta más alto tanto para las opciones de compra como para las de venta, ya que existe una mayor probabilidad de que la opción termine in-the-money. |

| Tipos de interés Los tipos de interés influyen en el cálculo de la delta a través de su efecto sobre el tipo de cambio a plazo, que se utiliza para fijar el precio de las opciones. Unos tipos de interés más altos pueden dar lugar a un delta más alto para las opciones de compra y a un delta más bajo para las opciones de venta. | |

| Dividendos | Los dividendos pueden influir en el cálculo de la delta, sobre todo en el caso de las opciones sobre acciones o índices que pagan dividendos. Los dividendos tienden a disminuir el precio del activo subyacente, lo que se traduce en una delta menor para las opciones de compra y una delta mayor para las opciones de venta. |

Estos factores ponen de manifiesto la complejidad que entraña calcular con precisión la delta de las opciones sobre divisas. Los operadores y los inversores deben considerar detenidamente estas variables para tomar decisiones informadas sobre las estrategias de cobertura y la gestión del riesgo.

Delta para opciones FX se calcula tomando la derivada del valor de la opción con respecto al precio del activo subyacente.

En la Delta de una opción FX influyen factores como el tipo de cambio actual, el precio de ejercicio de la opción, el tiempo hasta el vencimiento y la volatilidad del par de divisas subyacente.

Sí, Delta puede ser negativo para una opción FX. Cuando Delta es negativa, significa que el valor de la opción se mueve en dirección opuesta al activo subyacente.

Delta es un aspecto importante de la negociación de opciones FX, ya que ayuda a los operadores a comprender la sensibilidad del valor de la opción a los cambios en el par de divisas subyacente. También puede utilizarse para protegerse de posibles pérdidas.

Delta juega un papel importante a la hora de determinar el apalancamiento de las opciones FX. Las opciones con un Delta más alto tienen un apalancamiento más alto, ya que tienen un mayor potencial de beneficios o pérdidas en comparación con las opciones con un Delta más bajo.

El origen del candelabro japonés Las civilizaciones antiguas han utilizado durante mucho tiempo diversos métodos para seguir y analizar los mercados …

Lee el artículo

Comprender el significado del valor de una opción El valor de opción se refiere al beneficio o ventaja que una persona o empresa obtiene al tener la …

Lee el artículo

Comercio de divisas en línea en Pakistán: Una guía completa El comercio de divisas, también conocido como comercio de divisas, es una popular …

Lee el artículo

Comprender el pivotaje en el trading: Una guía completa Cuando se trata de operar en los mercados financieros, es fundamental ser capaz de identificar …

Lee el artículo

Distinción entre CEP y Stream Processing El Procesamiento de Eventos Complejos (CEP) y el Procesamiento de Flujos son dos tecnologías que han ganado …

Lee el artículo

Comerciar en Pakistán: Guía paso a paso El comercio en Pakistán se ha hecho cada vez más popular entre las personas que buscan generar una fuente …

Lee el artículo